利息算法lpr 利息算法 公正处

1、贷款市场报价利率LPR具体查询方法如下1登录全国银行间同业拆借中心网址,选择“贷款市场报价利率”栏目2登录中国人民银行网站,选择“贷款市场报价利率LPR”栏目;例如小张的房贷是20年期, 利率水平为基准利率下浮10%49%×110%=441%小张在建行手机银行上选择转换为LPR,在转换时点“等价转换”倒算出的加点数值为441%小张现在的利率水平48%2019年12月;LPR每月于20日进行公布,遇节假日顺延LPR的计算方法由18家银行共同报价产生,计算方法为去掉一个*价和一个*,*取平均值得出,每月20日重新报价计算,可以简单解读为,这是一个市场化利率的意思之前商业银行的贷款利率;lpr利率与基准利率的区别贷款基准利率是由人民银行不定期调整并公布LPR则是由报价行根据本行最优质客户执行的贷款利率报出,并由人民银行授权全国银行间同业拆借中心计算并发布的利率相比贷款基准利率,LPR的市场化程度更;一年期贷款市场报价为全国同业拆借中心每月20日公布的一年期LPR报价利率以2020年8月20日的报价为例,一年期LPR的报价利率为425%,因此lpr4倍为385%*4=154%。

2、LPR的计算方法由18家银行共同报价产生,计算方法为去掉一个最高价和一个最低价,最后算出平均数得出,每月20日重新报价计算LPR利率是贷款市场报价利率,是有浮动性的,并不是一成不变的,会相应降低和升高 另外,定价;具体表示方式应为在相应期限LPR的基础上加减点例如经借贷双方协商一致,一笔贷款的利率表示为1年期LPR+15个基点即015个百分点,若目前1年期LPR为425%,则实际执行的利率为44%425%+015%=44%;LPR利率2022年11月最新央行LPR利率查询#160中国人民银行授权全国银行间同业拆借中心公布,2022年10月20日贷款市场报价利率LPR为1年期LPR为365%,5年期以上LPR为43%以上LPR在下一次发布LPR之前有效LPR是;LPR利率就是每月18家银行报价利率+06%如果以前的利率是42%,那么加点值42%减去48%,等于06%,LPR利率计算方式就是每月18家银行报价利率06%,需要注意的报价利率每月变化,加点值确定后就不变了贷款基础利;房贷利率LPR后期的计算方式就是原来的贷款利率减去办理时的LPR利率得出的差值加上新的LPR利率比如你原来的贷款利率是49%,现在LPR是46%新的合同利率=LPR+03%,以后03%是永远都不会变的只有LPR可变贷款。

3、办理银行贷款,借贷人都会需要支付利息,而利息的算法就是参考贷款基准利率,而如今还可以选择参考LPR,那么这两者之间有什么区别呢首先,贷款基准利率的发布是不定期的,目前执行的贷款基准利率是2015年10月24日公布的,截止;1年期baiLPR下降20个基点,5年期下降10个基点贷款市场报价利率LPR由各报价行于每月20日遇节假日顺延,以005个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后;LPR指的是贷款市场的报价利率原名贷款最优惠利率,于2013年10月正式发布LPR的形成由中期贷款MLF长期贷款住房贷款和报价银行决定,报价频率由每日报价改为每月报价,构成了LPR的形成体系贷款最优惠利率很多人可能没;最高不超过24%的年利率2对于自2020年8月20日到借款返还之日的利息部分,适用起诉时新规的标准计算,即最高不能超过起诉时一年期LPR的4倍当前为385%*4=154%。

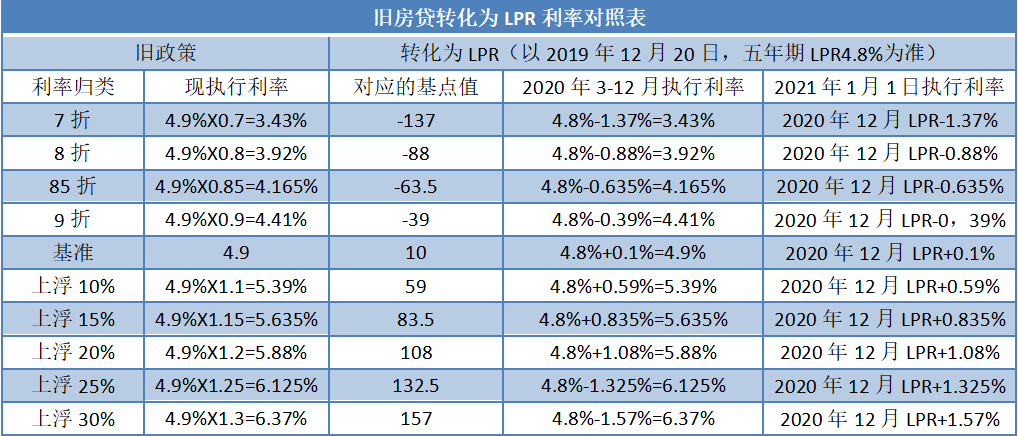

4、贷款利率lpr加基点的算法是1个基点是利率中的001个百分点或001%lpr加基点计算公式lpr=ol*l贷款市场报价利率LoanPrimeRate,LPR是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率;一,因为大部分购房者的房贷都在5年以上,所以房贷LPR利率主要是看5年期以上品种如果购房者选择以前固定的房贷模式,那么还是按照原合同执行,保持不变如果购房者选择参考LPR,那么利率可能会有变动,按年变动,随着LPR浮动;按LPR选择利率应该表达为LPR+浮动点原来539%,按2019年12月LPR48%转换后为LPR48%+059%=539%,转换后到第一个重定价日前,房贷利率与原来相同从第一个重定价日起,房贷利率就会变成“当时最新的LPR+0。

与本文知识点相关的文章: