LPR固定还是 固定lpr是什么意思

一房贷利率未来是涨还是跌,这个主要是看两个方面,第一是对房地产的调控,第二个就是未来LPR的走势,而利率说到底是资金的成本,一个人在是能够获得更高的投资回报的时候情况下才会愿意承受较高的资金成本二无数个;两种转换方式各有优势,具体如何选择取决于您自己的判断,如果您认为未来大概率将进入降息周期LPR总体呈下降走势,那转换成以LPR为定价基准更有利如果您认为未来LPR大概率呈上升趋势,那转换成固定利率贷款更有利应答时间。

中长期来看,LPR大概率仍将继续下行,用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少当然,相比LPR可能下降带来的利息支出减少,如果用户更重视利率稳定性和便捷性,也可以选择转换为固定利率不少券商研报;LPR也就是贷款基础利率,是有由中国银行工商银行农业银行建设银行交通银行招商银行浦发银行中信银行兴业银行以及城市商业银行农村商业银行外资银行和民营银行报价形成 对于选择LPR固定利率好还是浮动利率好,这就有两种影。

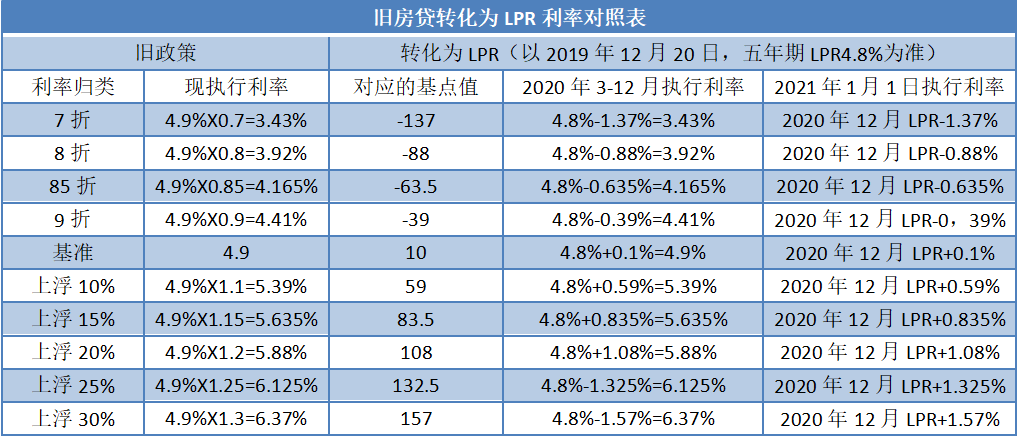

如果用户办理LPR利率转换时,选择的是转换为LPR固定利率,那么重定价后采用的就是固定利率而用户在转换时选择的是LPR浮动利率,那么之后每年的贷款利率都会调整一次,利率可能会增加或者是减少,这个利率并不是固定的因此;像LPR利率是由18家商业银行共同报价,每月20号更新,但每年只会重新定价一次,主要参考定价前一个月的LPR为主,定价周期内不管LPR如何变动,都不受影响像固定利率是执行原合同的贷款利率,但不像之前一样会随基准利率变动。

不是的,LPR是浮动利率的,现在的贷款利率国家基准利率47520年3月=当前点数永远不变当前LPR=当前点数+国家基准贷款市场报价利率LPR由各报价行于每月20日遇节假日顺延,以005个百分点为步长,向全国;知道了LPR是什么意思之后,我们再来看LPR利率和固定利率哪个更好但具体作何选择,要因人而异,因为不同城市不同银行的利率都不同,得看自己适合哪种情况因为不管是 等额本金 还是 等额本息 ,在还的时候都是刚开始。

选固定利率是更加划算的因为固定利率是在一定时期内不受社会平均利润率和资金供求变化所影响的一种利息率,所以选固定利率更划算。

lpr是固定的合适还是浮动的合适

所谓的lpr浮动利率,通俗来说,就是购房者的房贷利率需要根据lpr利率的变动而变动lpr利率下降,购房者的房贷利率就会下降,反之则上升固定利率则是固定死了,不管lpr利率如何变动,购房者都会一直按照合同上的利率来进行还款。

如果用户希望以后利息能够减少,那么就选LPR,因为LPR是会调整的LPR降低后,贷款利息会跟着减少而选择固定利率,在贷款期限内,利息不会发生任何的变化,适合不想接受风险的用户毕竟选择LPR,利率可能会降低也有可能会升高。

银行默认lpr还是固定

一,采用固定利率,而且在利率开始上行,并上行到自己办理贷款时的利率水平时,进行提前全部结清那么自己就可以完全享受到利率下行的红利,同时不会受到利率上行的影响如果压根你就不打算提前还款,那我建议还是选择浮动利率。

选择固定利率,如果预期LPR 未来是下降的趋势,就选择LPR浮动同时,很多专家也指出,在未来将进入一个利率下降的通道,选择LPR浮动比较有利于减少利息支出,减轻月供负担在此,有必要厘清几个重要的误区首先,利率下降的趋。

选择固定利率或是LPR浮动利率这也是两个完全不同的方向,选择固定利率,代表着你自己内心觉得未来LPR是上涨的发展趋势,因此你根据固定利率锁定了房贷利息,无需不久的将来LPR上涨的情况下付款更多贷款利息而选择LPR浮动利率。

对于绝大数人来说,选LPR要更好些,lpr长远看的就是下行趋势选lpr之后,房贷压力降低的可能性更大转换计算方法lpr+固定值其中固定值为现在房贷利率48%如果有人选固定利率,也没有问题,选择了固定利率。

在2020年之前申请房贷的贷款人,可以翻出房贷合同查看细节条款,看合同上规定的该房贷用的是固定lpr还是浮动lpr如果是在2020年之后申请的建行房贷,那么基本上都会是浮动lpr自2020年1月1日起,建行的按揭贷款使用的都是l。

与本文知识点相关的文章: