lpr好还是固定利率好点 lpr利率合适还是固定利率合适

1、本月起 按揭 贷款 的朋友可以重签贷款合同置换房贷 利率 了,但大家都想知道LPR浮动好还是固定利率好关于这一点,业内人士大多认为选择LPR浮动利率能够享受更多的红利为了了解LPR浮动利率好还是固定利率好,我将带领大家;选固定利率是更加划算的因为固定利率是在一定时期内不受社会平均利润率和资金供求变化所影响的一种利息率,所以选固定利率更划算;相对来说固定利率是比较保守的,适合那些不愿意冒风险的人选择 要是觉得贷款利率会下降,就选LPR而从的情况来看,LPR已经维持6个月没有大变动,日后下行的趋势可能会暂缓,毕竟现在市场经济已经慢慢复苏,不需要靠下调;lpr好如果用户不能承担房贷利息增加的风险,且签订房贷合同的利率属于偏低利率,那么可以选择LPR固定利率而用户可以承担房贷利息增加的风险,并且执行的房贷利率是偏高的,则可以尝试选择LPR浮动利率,因为一旦LPR下调,房贷利率;选择固定利率意味着你认为未来LPR这是上升的趋势,所以你通过固定利率锁定抵押贷款利率,而不是在未来LPR上涨时支付更多利息LPR浮动利率是你内心自动认为未来的LPR这是一个下降的趋势,这样未来就可以节省抵押贷款利息支出在。

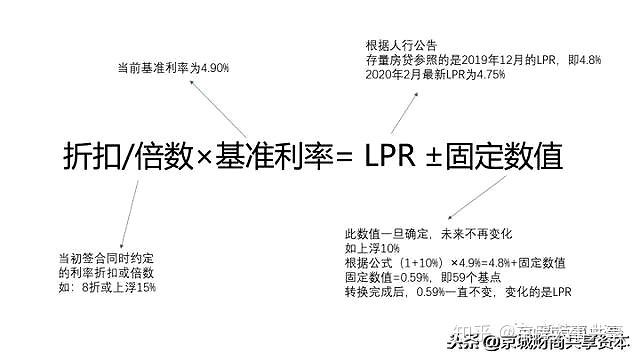

2、这也是两个完全不同的方向,选择固定利率,代表着你自己内心觉得未来LPR是上涨的发展趋势,因此你根据固定利率锁定了房贷利息,无需不久的将来LPR上涨的情况下付款更多贷款利息而选择LPR浮动利率是你在心里全自动觉得将来LPR;LPR+浮动利率更好一些浮动利率是在借贷期内可定期调整的利率常常采用基本利率加成计算在西方国家,基准利率是风险最小,流动性最大的贷款所采用的利率在最高和最低浮动利率范围内,各银行利率的加码幅度高低不一在;中长期来看,LPR大概率仍将继续下行,用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少当然,相比LPR可能下降带来的利息支出减少,如果用户更重视利率稳定性和便捷性,也可以选择转换为固定利率不少券商研报。

3、既然不知道如何变化,那就不妨跟着国家的经济大势来调整自己的月供二是否嫌还款金额变动麻烦,采用浮动利率,顾名思义就是LPR利率发生变化,房贷利率也会跟着变化房贷利率发生变化,还款金额也会发生变化还款金额至少每年;房贷利率选固定还是LPR需要结合个人情况来确定,建议可选LPR1国家推动房贷利率转换是利率市场化的必然选择,也是为了控制金融风险未来利率水平走低,如果30多万亿存量房贷的利率与LPR差距过大,会造成房地产行业动荡,影响。

4、lpr利率下降,购房者的房贷利率就会下降,反之则上升固定利率则是固定死了,不管lpr利率如何变动,购房者都会一直按照合同上的利率来进行还款即可 每位购房者在申请了房贷之后,都有一次转换利率计算方式的机会Lpr浮动;lpr利率与基准利率的区别贷款基准利率是由人民银行不定期调整并公布LPR则是由报价行根据本行最优质客户执行的贷款利率报出,并由人民银行授权全国银行间同业拆借中心计算并发布的利率相比贷款基准利率,LPR的市场化程度更;如今有不少的购房者会通过贷款的方式来选择购买房屋,这样能够缓解家庭的经济压力,要让家人提前入住房屋,而对于贷款的办理要注意一下具体的流程按照相关的规定来进行相关资料的提交那么贷款利率lpr好还是固定利率好如今有不;588利率的房贷,选择LPR利率比较好对于个人贷款者而言,如果现在手里的贷款利率不高,比如只有3%4%,那么选择固定利率比较好,因为未来可能不会跌那么低但如果利率接近5%或者超过5%,选择LPR利率好一般贷款年限比较长;选择固定利率,也就是房贷利率水平在合同剩余期限内不变为了平稳过渡,转换时会延续此前利率水平假设用户原来享受9折优惠,利率为基准利率49%×09=441%,新合同还可以协定为441%如果选择挂钩LPR,未来会面临。

5、房贷利率为449,选择固定利率要比LPR利率好2019年12月发布的5年期以上LPR为48%业内人士介绍,如果判断未来5年期以上LPR比48%高,就可选择固定利率反之,如果判断未来LPR比48%低,可选择LPR也就是借款人。

与本文知识点相关的文章: