lpr计算利息需要分段吗 lpr计算逾期利息需要分段吗

1、需要注意的是,中国人民银行公布的同期贷款基准利率发生变化的,应根据该利率的变化分段计算利息;那么就可以计算出加点值加点可为负值为525%-480%=045%该客户在转换后,房贷利率暂时还是执行的525%,等到明年1月1日,就会按照当时最低的LPR加上045%得出新利率,然后在明年执行这一新的房贷利率;银行LPR利率是浮动利率,达到588后不能一下子就将利率恢复到正常,而是按照“等价转换”原则,用现有利率水平倒算出加点数值,将“基准利率上下浮”做乘法转换为“LPR加点”做加法转换为固定利率的计算思路上。

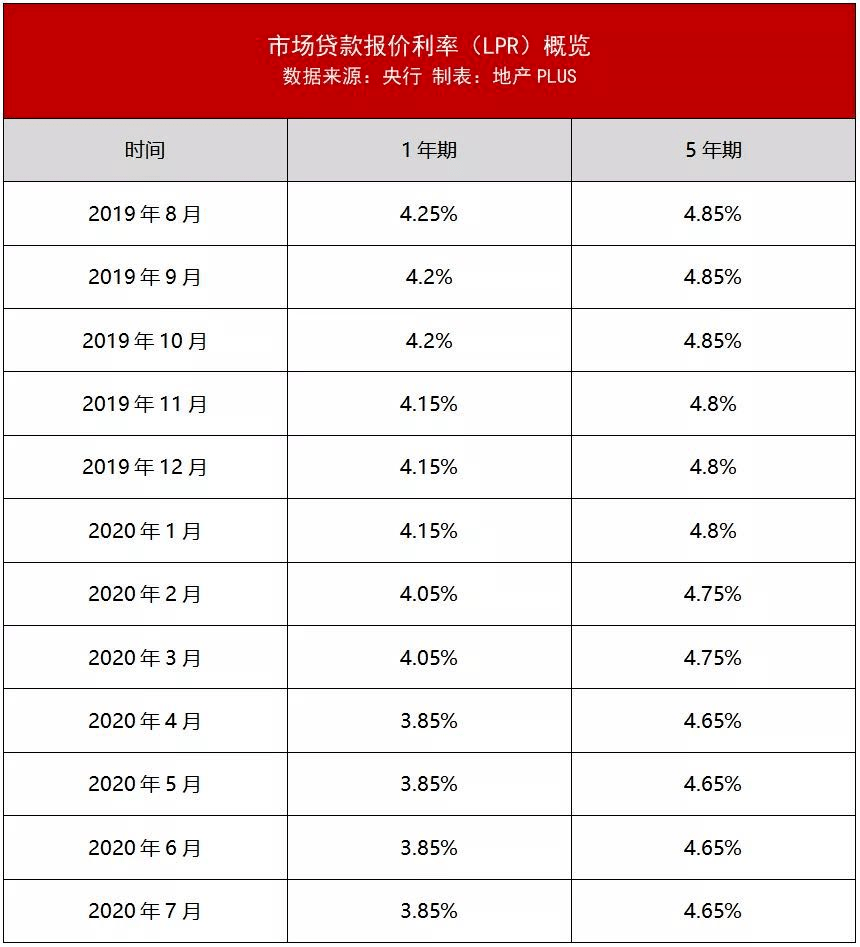

2、房贷利率LPR后期的计算方式就是原来的贷款利率减去办理时的LPR利率得出的差值加上新的LPR利率比如你原来的贷款利率是49%,现在LPR是46%新的合同利率=LPR+03%,以后03%是永远都不会变的只有LPR可变贷款;房贷利率LPR,也就是浮动利率,它的计算是用本金乘以当月的利率,然后计算出利息浮动利率,固定利率根据此前的公告,将存量浮动利率贷款的定价基准转换为贷款市场报价利率LPR2020年3月1日至8月31日,借款人可与;所以,这个LPR利率取决于一个市场供需关系的平衡过程,并不是说利息一定会降,相反,市场化定价,这个利率既有可能降低,也有可能提高2019年8月20日贷款市场报价利率LPR为1年期LPR为425%,5年期以上LPR为485%;房贷lpr浮动利率计算房贷利率=基准利率*1±浮动比例LPR的全称是“贷款市场报价利率”,是中国人民银行综合18家具有代表性的商业银行市场报价,形成的贷款市场报价利率,每月20日遇节假日顺延对外公布一次,目前包括1。

3、贷款市场报价利率LPR是贷款定价的参考利率,借款人实际支付的利率要在贷款市场报价利率LPR的基础上,综合考虑信用情况抵押担保方式期限利率浮动方式和类型等要素,由借贷双方协商确定具体表示方式应为在相应期限;LPR变革针对的是“信贷资产定价”因此,对“信贷资产”范围的严格界定意义重大,这决定了哪些资产需要满足监管要求普遍认为,有关信贷资产的最初界定源自于贷款通则实务中,1104报表将贷款分为企业单位贷款私营及;2019年12月央行发布存量浮动利率贷款定价基准转换文件,90%以上的房贷利率都需要转换,选择固定利率还是LPR利率划算什么时候转换为什么要转,如何转换,怎么计算等,我整理10个常见问题,供大家选择时参考问题1我的房贷;按照一年365天计算而银行计算利息时是按照一月30天,一年360天;利息计算公式本金*年利率*天数360 本金单位为元,年利率为%,这个年利率就用LPR报价,lpr报价可以在中国人民银行官网查贷款市场报价利率LPR由于不满5年,就以1年期LPR报价,2021年3月22日LPR一年期报价为385%。

4、利息需要进行分段计算欠款逾期未还是会产生利息的,一般叫逾期利息,和正常借款利率和利息计算方式会有所不同借款期间产生的利息是从借款之日算起截止到还款日,日利率以贷款合同显示的为准逾期利息是从还款日次日开始算;LPR利率就是每月18家银行报价利率+06%如果以前的利率是42%,那么加点值42%减去48%,等于06%,LPR利率计算方式就是每月18家银行报价利率06%,需要注意的报价利率每月变化,加点值确定后就不变了贷款基础;1贷款基准利率简称LPR,是年利率一般金融业银行业所说的利率,不管是什么情况,基本上都是年化利率,也就是一年期的利率,按年为单位算,央行公布的利率都是年利率,用%表示2年利率与月利率的换算年利率12=月;特殊情况提示1如当天您在个人手机银行或个人网上银行转换成功您选择重定价日为贷款放款日,恰巧转换日和贷款放款日为同一天,转换时点按照前一年12月2019年12月的LPR利率计算加点值,当天按照已生效的最近一期公布的;LPR利率是贷款市场报价利率,是有浮动性的,并不是一成不变的,会相应降低和升高另外,定价基准只能转换一次,转换之后不能再次转换更多关于lpr利率怎么计算,进入。

5、因此选择一年转换一次,对于用户来说可以节省更多的贷款利息LPR的利率分为一年期lpr利率和五年期lpr利率两种一年期的lpr利率是适用于贷款期限在15年内的贷款,而五年期lpr利率是适用于贷款期限在5年以上的贷款。

与本文知识点相关的文章: