等额本息转lpr更划算吧 等额本金和等额本息转lpr哪个划算

1、也就是说,如果未来lpr会持续下降,那么把房贷利率转换为参考lpr定价会更划算,如果未来lpr上调的话,那么把房贷利率转换为参考lpr定价会较为吃亏。

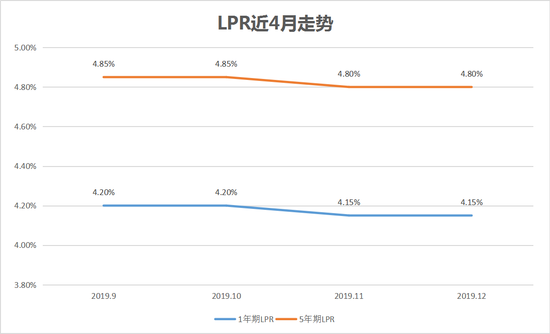

2、改成LPR利率划算2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48%高,就可选择固定利率反之如果判断未来LPR比48%低,可选择LPR利率如何选择取决于借款人自身判断,特别是对未来利率走势的判。

3、个人住房等额本息贷款5635利率,转LPR利率比较划算2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48%高,就可选择固定利率反之,如果判断未来LPR比48%低,可选择LPR对于借款人来说,如果现。

4、2020年4月的LPR为465%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能更改,也存在将来较长时期利率上升的风险LPR是个变动数,对比上述方式。

5、539利率还有10年等额本息转lpr是很合适的,2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48%高,就可选择固定利率反之,如果判断未来LPR比48%低,可选择LPR新机制的LPR已发布7次,与个人。

6、房贷30万,期限10年,房贷利率是588%, 还款方式是等额本息,已经偿还4年,现在转LPR合适吗?题主的问题问得很及时,现在转LPR浮动利率是合适的题主的房贷利率是在贷款基准利率上上浮了20%的结果 1新旧房贷利率机制的区别 旧房贷。

7、30年房贷转lpr挺划算,整体来说,目前的房贷利率处于近一年多以来的最低水平1受市场影响,目前来看,大部分固定利率转换后的lpr数值,看上去lpr浮动利率更能让购房者省钱,实际差别不是很大但是别忘了,大部分房贷族。

8、则可以转换为LPR利率如何选择取决于借款人自身判断,特别是对未来利率走势的判断如果借款人认为未来LPR会下降,那么转换为参考LPR定价会更好如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

9、如果您选择固定利率,那么就是以您转换时的利率为准,一直到您贷款到期利率都不会变这个选择您可以根据自己的意愿和判断,如果您认为未来大概率将进入降息周期LPR总体呈下降走势,那转换成以LPR为定价基准更有利如果您。

10、LPR+加点模式是贷款利率定价规则等额本金等额本息是还款规则两者之间互不干扰贷款改成LPR+加点模式对您的还款方式没有影响原来是等额本息改后还是等额本息贷款基准利率为49%,2020年2月的LPR为475%,换了。

11、目前利率下降周期而且你的原来的率过高了所以肯定是该换成lpr,合算的一般来讲,利率高于49就可以换成lpr了况且万一涨到56三五以上也可以选择提前还款。

12、划算的,转换成LPR浮动利率形式比较好2020年4月的LPR为465%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能更改,也存在将来较长时期利率。

13、像的利率算是比较高了,是在基准利率的基础上上浮了百分之二十,假设一套100万元的房子,按基准利率计算,每月等额本息还款金额是元,上浮20%每月月供就是每个月要多还元,一年就要多元的利息 如果转lpr,只要lpr不超过。

14、转换后等于基础LPR+108个基点,如果房贷利率是588,所以,等额本金改成LPR以后是696房贷利率是用房产在银行办理的贷款,该贷款要按照银行规定的利率支付利息银行lpr是金融机构对其最优质客户执行的贷款利率,在办理贷款。

15、按100万贷款本金30年等额本息的按揭贷款来计算,LPR每降5个基点,买房人月供可以减少约30元今年年内两次降息后,月供累计节省约90元所以,李女士如果看好未来LPR利率会大概率降低,那么就可以选择转换为LPR浮动利率。

16、其实,房贷利率要不要改lpr,首先得看当前的利率水平,然后再对比下lpr的趋势来确定比较好像588的利率算是比较高了,是在基准利率49%的基础上上浮了百分之二十,假设一套100万元的房子,按基准利率计算,每月等额本息。

17、且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能更改,也存在将来较长时期利率上升的风险两种方式选择,原来还款方式是按照“基准利率+浮动比例”计算,基准利率是可变的。

18、有必要转换成LPR浮动利率形式2020年4月的LPR为465%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能更改,也存在将来较长时期利率上升的风险。

与本文知识点相关的文章: