五大行贷款利率转换lpr

以往,我们买房贷款一般是在央行基准利率基础上打折或上浮现在,存量房贷用户面临两种转换选择要么选择原来的固定利率,要么换成LPR加点其中,加点也可以是负数所谓LPRLoan Prime Rate,就是指贷款基础利率,又称贷款。

打个比方假设是工行的房贷批量转LPR,贷款发放日在7月25日,则按第一个重新定价日,也就是次年的7月20号当期的LPR确定新的贷款利率,并且定价周期内利率不变只要LPR不超过48,588房贷转LPR就能省钱,不过也省不了。

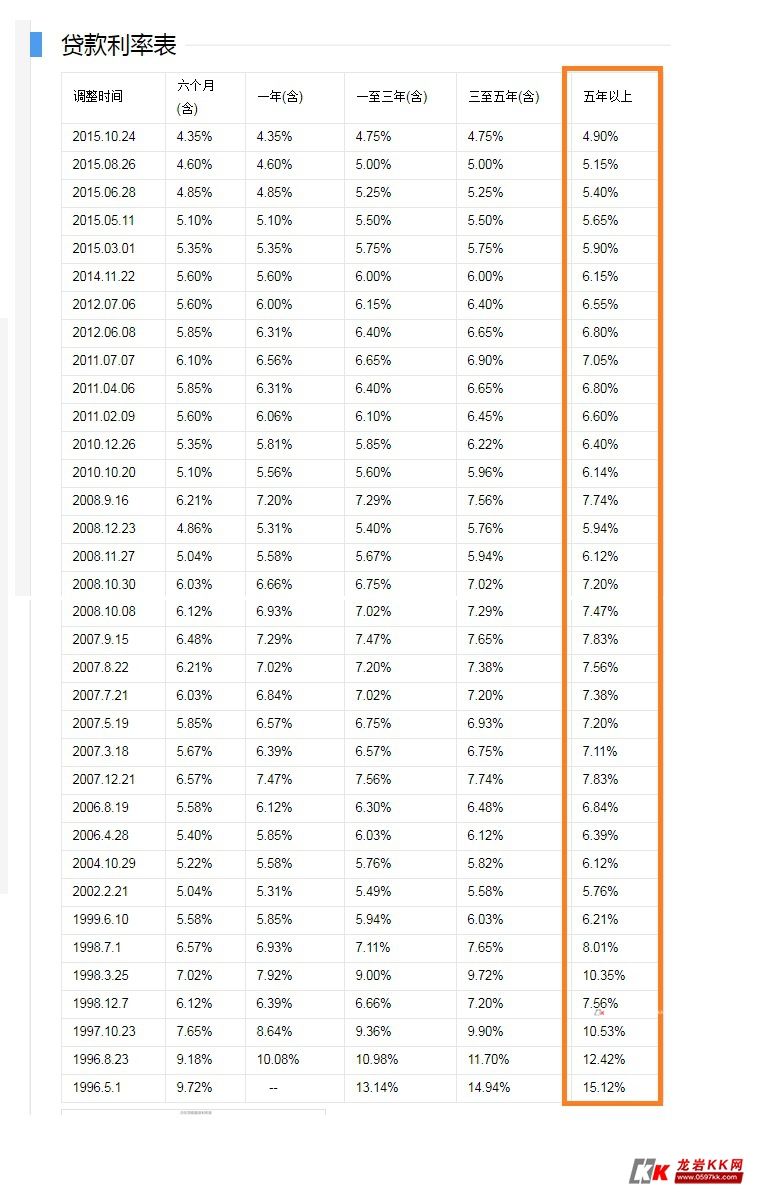

贷款利率是5635,期限是25年,可以转换为LPR利率2019年12月发布的5年期以上LPR为48%业内人士介绍,如果判断未来5年期以上LPR比48%高,就可选择固定利率反之,如果判断未来LPR比48%低,可选择LPR新机制的。

改成LPR利率是很划算的2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48%高,就可选择固定利率反之如果判断未来LPR比48%低,可选择LPR利率如何选择取决于借款人自身判断,特别是对未来利率。

8月12日,工商银行建设银行农业银行中国银行邮储银行等五家国有大行均发布公告称,将于8月25日起,对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR上述五大行均在公告中表示,贷款定价。

一房贷怎么转lpr利率 转lpr利率是指转为lpr浮动利率,lpr浮动利率=同期lpr利率+加点数,而加点数由原合同利率和当前同期lpr利率确定,即加点数=原合同利率lpr利率,可为负数,加点数值一旦确定则在合同剩余期限内。

与本文知识点相关的文章:

关键词:五大行贷款利率转换lpr