lpr2016年 LPR2016年报价

1、短期贷款,一年以内含一年435%中长期贷款,一年至五年含五年475%,五年以上490%个人住房公积金贷款年利率%,五年以下含五年275%,五年以上325%贷款利率与贷款用途贷款性质贷款期限贷款政策。

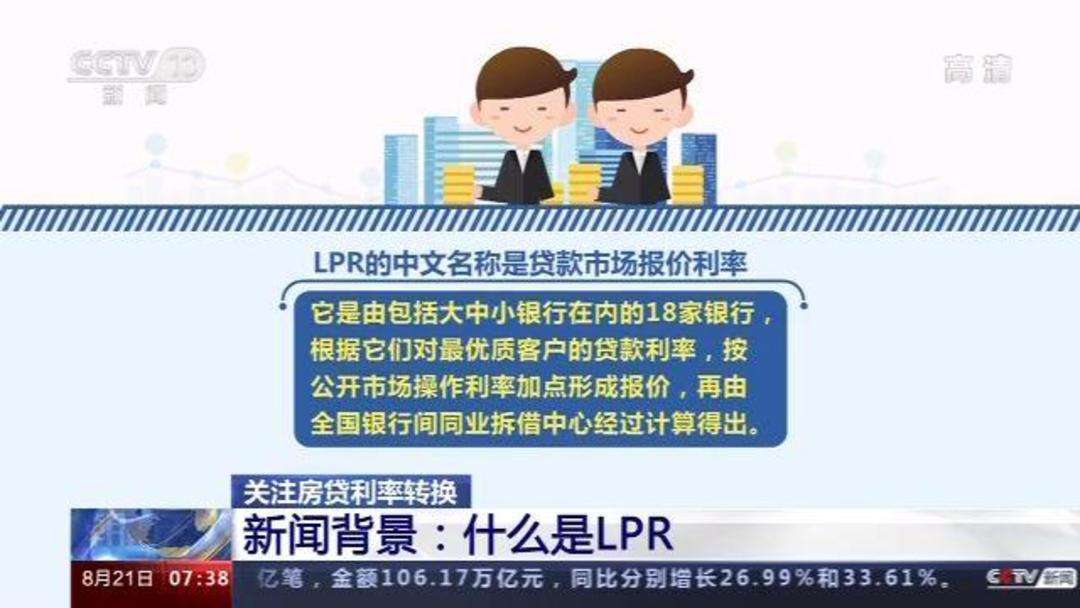

2、2016年全国银行间同业拆借中心公布的贷款市场报价利率,贷款市场报价利率LPR为1年期LPR为37%,5年期以上LPR为46%以上LPR在下一次发布LPR之前有效。

3、在中国银行贷款42万,利率441,还剩16年,就不需要转换为LPR利率了2019年12月发布的5年期以上LPR为48%业内人士介绍,如果判断未来5年期以上LPR比48%高,就可选择固定利率反之,如果判断未来LPR比48%低。

4、房贷利率LPR利率的调整周期根据贷款银行的具体情况而定,最短的调整期限是1年,最长的调整期限是对应的合同期限LPR利率通常情况下为每月调整一次,但是以LPR为基准的房贷则并不会随之相应进行每月调整如果约定的期限是一年。

5、您登录中国银行官方网站,点击首页中间右侧的“金融数据 ”“ 存贷款利率 ”,可查看中行存贷款利率2019年8月17日,人民银行发布了改革完善LPR形成机制的公告,明确银行应主要参考LPR确定贷款利率也就。

6、2021年8月20日,贷款市场报价利率一年期385%,五年期以上为465%可根据您的实际情况去判断,若您认为未来大概率将进入降息周期LPR总体呈下降走势,那转换成以LPR为定价基准更有利,您认为未来LPR大概率呈上升趋势。

7、则可以转换为LPR利率如何选择取决于借款人自身判断,特别是对未来利率走势的判断如果借款人认为未来LPR会下降,那么转换为参考LPR定价会更好如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

8、年办理的房贷,然后还款日期是25年月还是多少,我就不知道,但是月还利率的话是491,我建议您选择固定利率,而不选择浮动利率,也就是我们说的喷军np 2上下浮动,因为491的利率在如今的商业贷款当中不算利率高的。

9、原来4058%,按2019年12月LPR48%转换后为LPR48%742%=4058%,转换后到第一个重定价日前,房贷利率与原来相同从第一个重定价日起,房贷利率就会变成“当时最新的5年期以上LPR0742%”以后每个重定价日。

10、转换LPR利率之后,是无法确定每月利率的,因为LPR利率属于浮动利率,每月报价一次,可能比441的利率要低,也可能别441的利率要高个人计算LPR的贷款利率,是根据银行报的LPR价格,上下加点或减点,即LPR利率+固定点差可。

11、加点数值=原合同当前执行利率水平2019年12月20日发布的相应期限LPR,加点数值在合同剩余期限内固定不变如果选择切换为以LPR为基准定价,到下一个重定价日,就会按照最新一期相应期限LPR+加点数值计算确定您的执行利率也可。

12、2016年9月房贷30年基准利率下浮15%的,最好不要调整LPR。

13、相比贷款基准利率,LPR的市场化程度更高,更能反映市场供求的变化情况 例如,过去,银行向客户发放贷款,利率都是按照央行公布的贷款基准利率,以“上浮XX倍”“打XX折”的形式来确定2019年8月17日,人民银行发布了。

14、在此之前,用户申请办理个人住房贷款通常是选择期限在5年以上的基准利率商业贷款,用户的贷款利息是银行根据基准利率上浮或者打折来确定的而增量房贷利率锚定lpr,lpr是每个月公布一次的贷款市场报价利率。

15、改成LPR,应该是划算的因为贷款利率下行是个趋势,从今年年初到6月份,已经下降了015%LPR的报价降低,个人贷款的利率就会跟着降低,不管你原来是高是低,都按照一样的点数下降,每月的月供也就相应减少银行每年会“。

与本文知识点相关的文章: