lpr转换计算方式 转换为lpr后怎么算

第一步LPR利率加点值是根据转换前和转换后利率不变的思想来的,也就是等价转换,转换之后,加点值是固定不变的 第二步如果我们以前的利率是5%,就要用5%的利率减去2019年12月份确定的LPR利率48 第三步5%减去48。

中国银行lpr转换后加点数值计算加点数值=您现在的利率水平2019年12月发布的对应期限LPR,加点数值可为负值,加点数值确定后固定不变从转换时点至此后的第一个重定价日不含,执行的利率水平等于2019年12月相应期限LPR。

1“LPR+浮动利率”是房贷利率的转换方案之一,对于存量浮动利率贷款客户而言,需要将原合同约定的贷款利率定价方式转为以相应期限LPR为定价基准加点形成或者直接转为固定利率2而若选择的转换方案是“LPR+浮动利率”的话。

小张在建行手机银行上选择转换为LPR,在转换时点“等价转换”倒算出的加点数值为441%小张现在的利率水平48%2019年12月的LPR=039% 39BPs加点数值039%确定后固定不变小张的房贷利率约定于每年1。

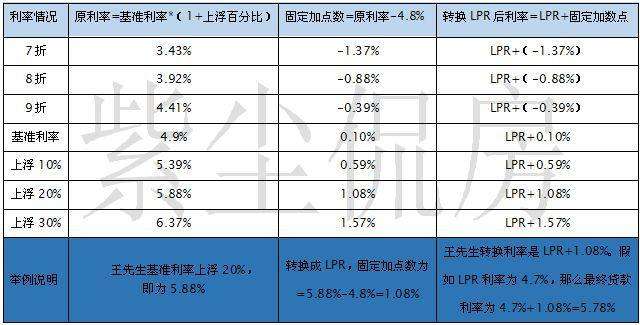

固定利率转换成LPR利率,那这次房贷转换后,就是LPR+加点而加点=之前的固定利率这次调整的LPR利率48%贷款市场报价利率LoanPrimeRate,LPR是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作。

加点数值等于原合同当期执行利率值与2019年12月发布的相应期限LPR的差值从转换时点至此后的第一个重定价日不含,执行的利率水平等于2019年12月相应期限LPR与转换日加点数值之和自第一个重定价日起,在每个利率重定价。

将房贷转化成LPR,其利率的计算方式是用现有利率水平倒算出加点数值,然后按照LPR保价利率加上加点的方法来计算,如LPR利率为48,则5145的利率加点等于514548=0345,此后的利率就是按照变化的LPR利率加上0345来。

如果选择切换为以LPR为基准定价,到下一个重定价日,就会按照最新一期相应期限LPR+加点数值计算确定您的执行利率也可转换为固定利率,那么就是以您转换时的利率为准,一直到您贷款到期利率都不会变定价基准只能转换一次。

房贷利率LPR后期的计算方式就是原来的贷款利率减去办理时的LPR利率得出的差值加上新的LPR利率比如你原来的贷款利率是49%,现在LPR是46%新的合同利率=LPR+03%,以后03%是永远都不会变的只有LPR可变贷款。

是有浮动性的,并不是一成不变的,会相应降低和升高另外,定价基准只能转换一次,转换之后不能再次转换更多关于lpr利率怎么计算,进入html?zd查看更多内容。

中国银行lpr转换标准浮动利率个人贷款除国家助学贷款外定价基准转换为LPR,转换时,LPR基准利率取前一年12月发布的相应期限LPR此后合同约定期限内的每一个重定价日,将按照最新发布的相应期限LPR执行以上内容供您参考。

首先,我们要理解三个概念转换时间将个人房贷的定价基准转换为LPR的时间在2020年3月1日至8月31日之间转换时,您和银行需要协商确定一是加减点数,具体计算方法见第一部分二是重定价日和重定价周期重定价日。

本次转换后,自第一个重定价日起,在每个重定价日,利率水平由最近一个月相应期限LPR与转换日加点数值重新计算确定,并在一个重定价周期内保持不变特殊情况提示1如当天您在个人手机银行或个人网上银行转换成功您选择。

一个基点等于001%,1325个基点等于1325%,银行转换LPR参照2019年12月30日公布的基准利率,即LPR=480%,贷款利率即转换成480%+1325%=6125%当前LPR=475%,利率就是475%+1325%=6075%每年1。

转换后到第一个重定价日前,房贷利率与原来相同从第一个重定价日起,房贷利率就会变成“当时最新的5年期以上LPR+浮动点”以后每个重定价日都以此类推LPR是个变动数,对比上述方式,因为转换是以2019年12月基准利率4。

与本文知识点相关的文章: