lpr还贷计算 贷款lpr怎么计算

1、年利率为495%,月利率为495%12,80万,25年300个月,按等额本息每月还款额相同月还款=*495%12* 1+495%12^3001+495%12^3001=465344 说明^300为300次方;如果今年年底12月份LPR还是465% 则为L1住房贷款利率是49%,为L原合同那么明年你的贷款利率就是465%+49%48%=475%还贷利率就下降了。

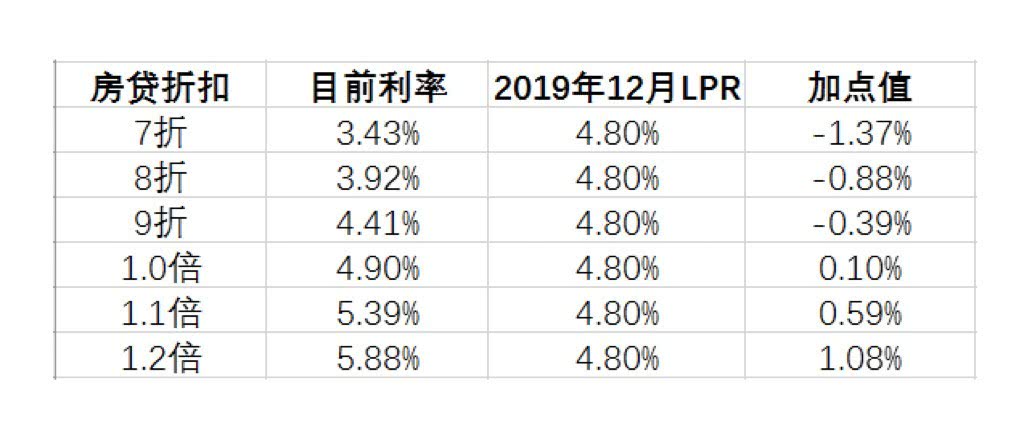

2、今年,转换后的利率跟原来一样,通过加基点的形式与原利率保持一致只是模式稍有不同,如原利率是56%,转换成功后就是LPR48%+08%,实际利率仍然是56%由于贷款利率处于下行趋势,年初的LPR利率是48%,最新LPR;我个人理解,其实和之前 没错多少按照等额本息,本金34万,贷款期限20年,利率一般是588%也就是说每月还款241239;个人计算LPR的贷款利率,是根据银行报的LPR价格,上下加点或减点,即LPR利率+固定点差可为负LPR房贷利率和之前最大的不同就是一个“动”一个“静”以往房贷利率完全根据央行报价而定,什么时候央行报价动了,贷款;如果在未来换成了LPR的计算方式,其实也是一个588%,就算后期的LPR基数为480%,那么转换后你的贷款利息就是588%480%=108%,上升幅度为108% 所以,按照基准利率还是按照LPR来计算对于换取后的还贷利率短期是不会变的 那么,变的;转成LPR利率后,贷款利率变成LPR加点值的总和LPR它不再是由央行决定的,而是由18家银行报价并按一定规则计算的加点值是办理抵押贷款时的抵押贷款利率LPR时的LPR利率之差,以后还贷时LPR可能会改变,但加值不变;每月还款大概在5000元左右,贷款20年转换浮动利率的话,每月还款应该跟你现在保持一致的,有时候多一点,有时候少一点转换LPR以后还款金额就不固定了,可能会低,也可能会高,毕竟LPR 值本身就是浮动数字,不是固定利率2。

3、房贷还款哪种方式划算?1据悉,等额;如果您选择切换为以LPR为基准定价,到下一个重定价日,就会按照最新一期相应期限LPR计算确定您的执行利率,往后依次类推如果您选择固定利率,那么就是以您转换时的利率为准,一直到您贷款到期利率都不会变这个选择您可以;若是通过招商银行贷款,具体月供还需要看您的贷款执行利率还款方式等,可通过招行官网或者手机银行贷款月供试算,试算结果仅供参考手机银行登录手机银行,点击我的全部助手理财计算器贷款计算器招行主页主页中部金融;8%五年期以上为基础的,很明显,判断未来5年期以上LPR比48%高,就可选择原来的还款方式或者固定利率反之,如果判断未来LPR比48%低,就可选择转换成LPR现行LPR为465%,显然比48%低;2如果此前房贷利率价格折扣力度大,月供剩余时间比较长的话,可以选择固定利率,有助于锁定月供成本,也便于做好家庭的收支安排3如果月供剩余时间较短,贷款余额也不大,LPR一旦反转,可以通过提前还款方式来规避利率波动;首套房商业贷款,最低为同期LPR02%根据2022年8月20日更新的数据,1年期LPR为365%,5年期以上LPR为43%,可得5年以上的商业贷款利率最低为41%4还款方式 等额本息,每月月供相等,月还款压力比较平均等额;住房按揭贷款转变LPR以后,这个是参考市场基准利率的,如果大的趋势是上升的,还款金额肯定会有所增加的,但是目前这种形势下,利率下行,如果还款金额还在增加,确实不太正常了。

4、参考LPR定价房贷利率的计算思路,按照“等价转换”原则,用现有利率水平倒算出加点数值,将“基准利率上下浮”做乘法转换为“LPR加点”做加法转换为固定利率的计算思路上,转换后的利率水平等于原合同当前的执行利率;如果房贷理利率是6125%,建议立马改成LPR,改成LPR的房贷利率可能会降至6%以下当然这个规律是按照2019年8月份至202年4月20日的利率调整为参考的,2019年8月20日发布的5年期以上LPR485%,而到了2020年4月20日5年。

与本文知识点相关的文章: