利率转换lpr公式 固定利率转化lpr公式

目前2019年12月份的LPR利率是48%加点值是从固定利率转成LPR利率确定的,比如原先固定利率是54%,那么加点值就是54%减去48%,等于+06%LPR利率就是每月18家银行报价利率+06%如果以前的利率是42%,那么;如果选择切换为以LPR为基准定价,到下一个重定价日,就会按照最新一期相应期限LPR+加点数值计算确定您的执行利率也可转换为固定利率,那么就是以您转换时的利率为准,一直到您贷款到期利率都不会变定价基准只能转换一次。

加点数值等于原合同当期执行利率值与2019年12月发布的相应期限LPR的差值从转换时点至此后的第一个重定价日不含,执行的利率水平等于2019年12月相应期限LPR与转换日加点数值之和自第一个重定价日起,在每个利率重定价;固定利率转换成LPR利率,那这次房贷转换后,就是LPR+加点而加点=之前的固定利率这次调整的LPR利率48%贷款市场报价利率LoanPrimeRate,LPR是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作。

第一步LPR利率加点值是根据转换前和转换后利率不变的思想来的,也就是等价转换,转换之后,加点值是固定不变的 第二步如果我们以前的利率是5%,就要用5%的利率减去2019年12月份确定的LPR利率48 第三步5%减去48;LPR+835基点相对于其他贷款的平均利率,5635%利率是比较高的做浮动“LPR+基点”的转换是必要的,最少未来随波逐流时,当LPR如果下降,还能有效的降低以下实际背备利率如果转换成是固定利率,那未来再没有机会将。

基准利率转换lpr公式

按LPR选择利率应该表达为LPR+浮动点原来6223%,按2019年12月LPR48%转换后为LPR48%+1423%=6223%,转换后到第一个重定价日前,房贷利率与原来相同从第一个重定价日起,房贷利率就会变成“当时最新的LPR+。

房贷利率LPR后期的计算方式就是原来的贷款利率减去办理时的LPR利率得出的差值加上新的LPR利率比如你原来的贷款利率是49%,现在LPR是46%新的合同利率=LPR+03%,以后03%是永远都不会变的只有LPR可变贷款。

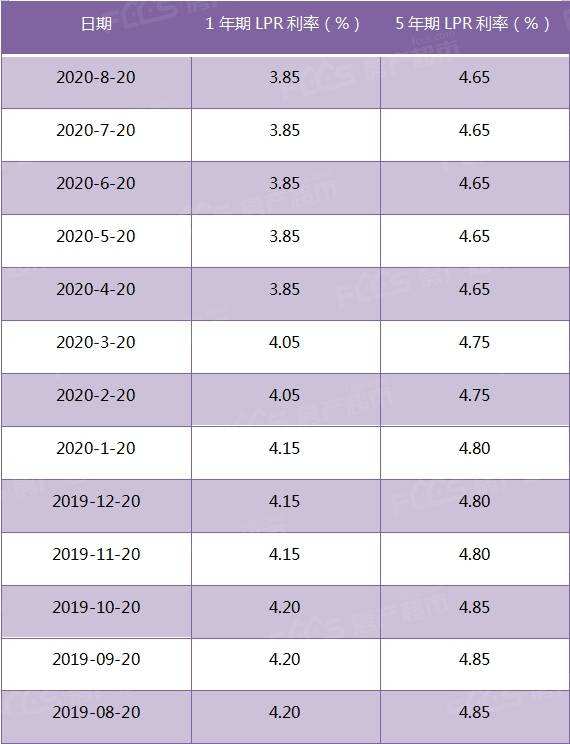

LPR的计算方法由18家银行共同报价产生,计算方法为去掉一个最高价和一个最低价,最后算出平均数得出,每月20日重新报价计算LPR利率是贷款市场报价利率,是有浮动性的,并不是一成不变的,会相应降低和升高另外,定价。

贷款基准利率转换成LPR,通俗来说,就是申请将个人贷款利率有固定利率转化为LPR贷款基础利率金融机构将客户原合同约定的利率定价方式转换为以LPR为定价基准加点形成加点可为负值,加点数值在合同剩余期限内固定不变。

答案LPR计算方式如下 LPR综合利率=基准利率+浮动利率你的房贷利率为49%,转换为LPR后,基准利率为中央银行公布,一般每年调整一次,调整周期根据自己的合同来定以当前国家5年期以上基准利率为48%,则房贷利率=48。

LPR指的是贷款市场的报价利率原名贷款最优惠利率,于2013年10月正式发布LPR的形成由中期贷款MLF长期贷款住房贷款和报价银行决定,报价频率由每日报价改为每月报价,构成了LPR的形成体系贷款最优惠利率很多人可能没。

将房贷转化成LPR,其利率的计算方式是用现有利率水平倒算出加点数值,然后按照LPR保价利率加上加点的方法来计算,如LPR利率为48,则5145的利率加点等于514548=0345,此后的利率就是按照变化的LPR利率加上0345来。

利率转换lpr怎么算

比如,您的20年期房贷利率是打9折,现在执行的利率水平就是49% x 09=441%,转换时点,应该按照这个执行利率水平与2019年12月5年期以上LPR的差值,也就是441%48% 来确定点差,所以您的点差就。

lpr利率是指贷款市场基准利率,区别于中国人民银行的基准利率,lpr具有市场性质,是由18家代表银行各自报价给人行加权平均得出,于2020年正式推行,所以在这之前申请了银行房贷的朋友,就会收到利率转换提醒那么,房贷怎么转lp。

与本文知识点相关的文章: