房贷要变lpr 房贷要变更还款人需要带啥材料

已有房贷是可以根据自己的情况选择转lpr的房贷改lpr不一定会吃亏,有不少人算过,按照当前趋势来看,只要lpr利率不超过48%,就算贷款利率是在基准利率上浮30%,换成lpr后的贷款利率不会比原利率高比如基准49%上浮30。

2争取降低贷款利息的机会为了更好地反映市场真实情况,LPR定为每个月进行调整一次,随时都会采取LPR定价来调控货币所以LPR是浮动的,而房贷利率每年也会重新定价一次,根据LPR走势预测,未来LPR总体呈现下降趋势概率大3。

1转化为LPR还是固定利率好? 首先我们要理解LPR和固定利率是什么? 1固定利率,顾名思义,整个房贷合同的利率是固定的,按转化成固定利率之后,即使后面利率下降,固定利率的房贷是享受不到 2商业房贷转为LPR,是和我国央行之前发布。

房贷转lpr的要求如下1运行转换的房贷需要是2020年1月1日之前银行已经发放的以及已经签订合同但未发放的参考贷款基准利率定价的浮动利率个人贷款2房贷必须是第一次运行转换的,如果之前已经转换成lpr,就不能再次转换。

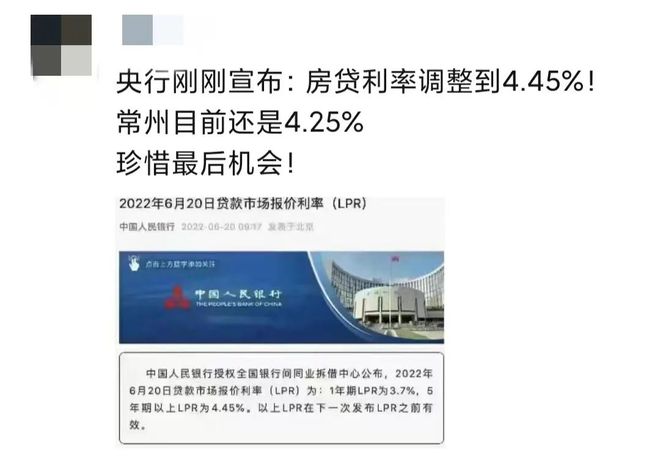

房贷利率49,是可以考虑转lpr的据中国人民银行授权全国银行间同业拆借中心数据,7月20日1年期lpr为385%,5年期以上lpr为465%,已经连续四个月没有发生变化从目前的情况来看,lpr利率短期下行长期不定,所以具体。

lpr利率转换是从2019年10月8日开始执行的在此之前,用户申请办理个人住房贷款通常是选择期限在5年以上的基准利率商业贷款,用户的贷款利息是银行根据基准利率上浮或者打折来确定的而增量房贷利率锚定lpr,lpr是每个月公布。

这个要看一下您个人情况来进行选择LPR中文全称是贷款基础利率Loan Prime Rate, LPR又名贷款市场报价利率这次的转换是针对存量贷款的一次转换,目前LPR的利率低于2019年12月20日的LPR,所以对于借款人而言,转换成LPR。

假设第二年1月的同期lpr利率为则房贷利率=比原合同利率下降了这便是市场浮动性质的体现, 若第三年1月同期的lpr利率为则房贷利率=浮动利率一年一变二房贷转lpr利率的具体操作方法 因为lpr利率的出现,贷款人多了。

房贷转LPR不是强制的房贷可以选择转换为LPR利率,也可以选择固定利率,银行并不会强制要求用户转换为LPR浮动利率虽然也有部分银行会在转换期内自动将用户的存量房贷定价基准转换为LPR,但如果用户有异议,也可以到银行网点。

因为未来LPR利率要替代我国的基准贷款利率 如果你的房贷在之前是浮动利率,也就是根据基准利率上浮10%,从2015年起,五年以上基准利率49%,现阶段浮动利率大约是539%左右 你可以选择继续按照539%的利息还房贷,你也可以和银行重新。

但是房贷进行了LPR调整之后,我们还贷的利率最终会根据LPR的浮动进行调整的 如何变化首先,我们都知道房贷利率一般参考五年LPR,所以我们的房贷利率是在465%的基础上,加上要加的点数来进行确认比如。

只有把原先固定利率转为LPR之后,随着LPR不断地下调,贷款利率也会降低,为自己争取房贷利息降低,同时也争取贷款利率降低的机会把存量贷款利率转换成LPR浮动利率之后,最起码给自己争取了可以降低贷款利息的机会,如果不转换成。

要转从目前的形势来看,中长期LPR大概率仍将继续下行,因此用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少部分用户的存量房贷利率为基准基础上打折水平,觉得变更为LPR定价基准会导致利率上升,实际上这个。

房贷同时符合以下三点,需要转换LPR1在2020年1月1日前发放,或者已经签订借款合同还未发放2参考贷款基准利率定价比如“基准利率上浮10%”或“基准利率打7折”3浮动利率比如利率在每年1月1日调整。

如果您的贷款是参考贷款基准利率定价的浮动利率贷款,根据中国人民银行公告2019年第30号,您有两种选择一是将以贷款基准利率定价的房贷转换为以LPR为基准定价的浮动利率贷款二是转换为固定利率贷款要注意的是,您只有。

要我国原有的LPR多参考贷款基准利率进行报价,市场化程度不高,未能及时反映市场利率变动情况改革后,各报价行在公开市场操作利率的基础上加点报价,市场化灵活性特征将更加明显其中,公开市场操作利率主要指中期借贷便利。

产生流程为18家报价银行在MLF中期借贷便利的基础上加点,去极值求平均所得LPR利率最终是央行决定MLF利率和18家商业银行根据市场情况报价决定加点决定,最终话语权归央行和市场原来房贷利率=基准利率*1+浮动。

与本文知识点相关的文章: