lpr形成机制好坏 LPR机制的运行模式

例如,过去,银行向客户发放贷款,利率都是按照央行公布的贷款基准利率,以“上浮XX倍”“打XX折”的形式来确定2019年8月17日,人民银行发布了改革完善LPR形成机制的公告,明确银行应主要参考LPR确定贷款利率也就是说。

贷款市场报价利率LPR由各报价行于每月20日遇节假日顺延,以005个百分点为步长,向全国银行间同业拆借中心提交报价LPR的影响1实体经济的贷款利率整体趋于下行,以改革的方式达成“降息”的作用在LPR形成机制。

相关内容自央行发布改革完善LPR形成机制之后,接近90%的新发放贷款已经参考LPR定价,但存量浮动利率贷款仍基于贷款基准利率定价,不能及时反映市场利率变化,不利于保护借贷双方的权益为进一步深化LPR改革,央行推进存量浮动利率。

与一般贷款不同的是,房贷利率实行“下限管理”这其中有两个下限,一是央行确定的下限,即首套不低于LPR,二套不低于LPR加60个基点,二是央行省级分支机构指导市场利率定价自律机制确定的各地加点下限在上述两个下限的。

那么,个人房贷利率“定价”标准调整之后,对购房者的实际影响都有哪些这里,小编梳理一下与购房人相关的几个问题1 什么是贷款市场报价利率LPR8月17日,央行决定改革完善LPR形成机制,以解决原来多参考贷款基准。

要求新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成,完善LPR形成机制,可以起到贷款实际利率市场化的效果。

与原有的LPR形成机制相比,新的LPR主要有以下几点变化一是报价方式改为按照公开市场操作利率加点形成原有的LPR多参考贷款基准利率进行报价,市场化程度不高,未能及时反映市场利率变动情况改革后各报价行在公开市场操作利率。

2019年8月17日,人民银行发布了改革完善LPR形成机制的公告,明确银行应主要参考LPR确定贷款利率也就是说,银行新发放贷款时,利率将参照LPR,以“LPR+xx个基点”“LPRxx个基点”其中,一个基点=001%,或“LPR。

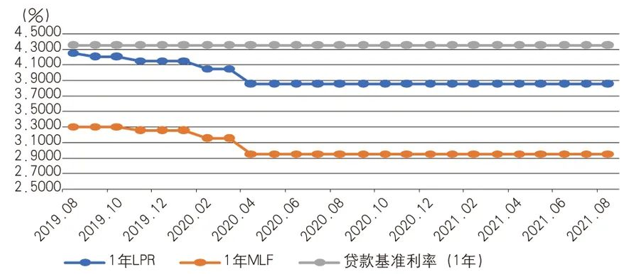

可以简单理解为,MLF是央行向银行提供贷款的参考利率,而LPR是银行向客户提供贷款时产生的利率新的LPR形成机制是基于多边基金利率每月共有18家银行按照MLF等市场利率报价LPR,剔除最高和最低值后形成的价格为每月公布的LPR。

与本文知识点相关的文章: