房奴lpr 房奴试爱开头

房贷同时符合以下三点,需要转换1在2020年1月1日前发放,或者已经签订借款合同还未发放2参考贷款基准利率定价比如“基准利率上浮10%”或“基准利率打7折”3浮动利率比如利率在每年1月1日调整注意,不;因为银行发现20年前的房奴每月还1000,20年后这批房奴还是每月还款1000元,但今天的1000元已经和20年前的1000元已经不能同价值了所以,房贷10年以内的可以转为浮动利率,20年以上的不用转,每月固定还款就行了10年~20。

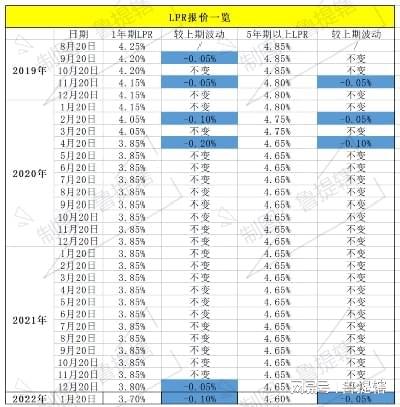

12月28日,央行放大招,对于亿万房奴来说,所有的存量房贷利率将全部转换成LPR利率的模式,这一下子引起了市场普通的关注至于说,房贷利率转换成LPR是否划算,我们算一算便知何时转换转换的标准 根据央行公告的要求;房贷利率588可以转换为LPR利率如果判断未来5年期以上LPR比48%高,就可选择固定利率反之,如果判断未来LPR比48%低,可选择LPR2019年8月,人民银行决定改革完善LPR形成机制LPR由具有代表性的18家报价行,根据本。

房奴试爱 观看

对于广大房奴而言,最关心的莫过于未来LPR走势会如何,这直接关系着未来月供能否减少,到底要不要抓住最后几天的“反悔”机会呢业内普遍认为,未来几年内,LPR下降其实是大概率事件,在这种下行趋势下,随着LPR的整体降低。

所以,根据签订的按揭合同,无论是固定利率还是浮动利率,银行自己的上浮利率对已购房的房奴并没有影响但是,如果国家上调基准利率,整个市场的利率都会上调,房贷利率也不例外那这时候对已经购房的房奴就会有影响不过为了。

你原来的利率形式是基准利率乘以浮动比例的现在换是必须的,一种是按现有利率固定下来,成为固定利率贷款,今后不论利率如何调整都保持不变了,一种就是LPR加点形式的浮动利率中长期看,利率还有下行可能,个人推荐LPR浮动。

5年的差别可以说非常大我给大家大概讲一下,就知道应该全款还是按揭了这其实是一个很好的理财问题中国飞速发展的背景下,货币每年是有一定通胀率的,因为最优的经济状态就是略有通胀,有利于经济体的有序发展和各。

3 提前还款 需谨慎 相信大多数的人都有想过提前还款吧,但并不是谁都适合提前还款的,当下房贷利率一直居高不下,甚至还呈现上涨趋势,因此,不少 房奴 都想要 提前还贷 ,以此来规避多付利息的风险但是,你要知道如。

影响不大,因为我在买房的时候并没有借房贷个人房贷将统一转换成rpr定价,可能有很多人不太了解lpr定价是什么从简单的角度来说,相对于固定利率,lpr定价利率比较灵活lpr定价利率是跟随市场波动变动的,就像股票一样。

房奴试爱的全视频

从今年3月1日起,我国上亿房奴都要面对房贷 利率 二选一了,一种是固定 贷款 利率,一种是LPR浮动贷款利率,由于LPR利率推出时间还不久,所以不少房贷朋友对将房贷利率转为LPR利率还是观望状态,那么房贷到底是选基准利率。

现在应该明白了吗LPR其实就是以前的贷款基准利率,所以完全就不存在所谓的LPR是为了和贷款基准利率脱钩,是银行想方设法为了让贷款基准利率下降,但是为了避免让房奴们享受优惠,于是就推出了LPR,然后LPR就涨,这种想法是完全。

所以,不要再相信网上的谎言以后LPR会上涨,贷款基准利率会下降,这次转换就是为了打击房奴的这种谎言笔者已经给你解释清楚了,阴谋论到那里都有市场,关于这个问题各位读者不要再留言问我了,如果你认为这个谎言是正确。

有没有不转LPR的朋友我身边还真有,并且有不少呢这些人都没选择LPR,而是选择了固定利率我自己也是房奴,2018年在广东惠州大亚湾贷款买了房子,当时粤港澳大湾区概念如火如荼,银行很牛气,我的贷款利率给上浮了35%。

1转换为LPR加点形式的浮动利率以后贷款利率就是LPR+浮动利率可能是上浮也可能是下浮,可以享受LPR下行带来的实惠 弊端结果出现利率上行,意味着可能比过去要承担更大的利息负担2转换为固定利率维持现有的基础利。

与本文知识点相关的文章: