lpr利率等额本息 lpr利率跟等额本金和等额本息有关系吗

如果用户选择的是等额本息的还款方式,那么本金是越来越多,利息是越来越少,月还款额是固定的如果用户选择的是等额本金的还款方式,那么本金保持不变,利息越来越少 另外,就的LPR报价来看,已经很长一段时间没有变动。

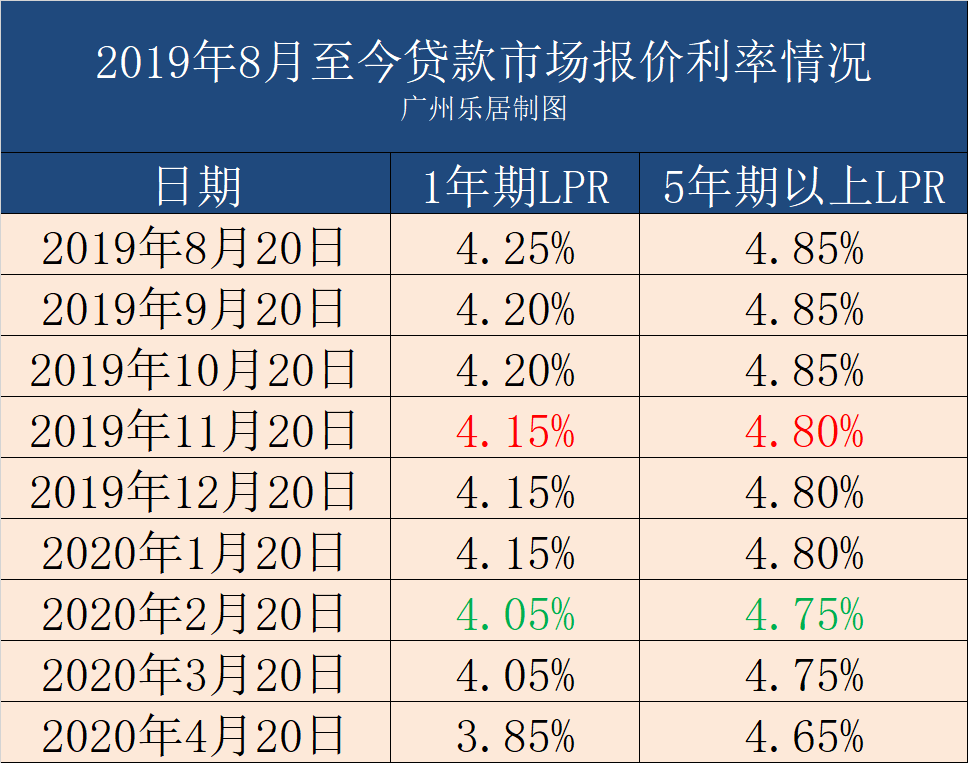

LPR是个变动数,对比上述方式,因为转换是以2019年12月基准利率48%五年期以上为基础的,很明显,判断未来5年期以上LPR比48%高,就可选择固定利率反之,如果判断未来LPR比48%低,就可选择转换成LPR。

全国银行间同业拆借中心公布最新一期贷款市场报价利率LPR1年期LPR为365%,5年期以上LPR为43%,分别较上月降低5个15个基点贝壳研究院市场分析师刘丽杰表示,8月份,1年期和5年期以上LPR双双下降,是央行针对7。

lpr利率与基准利率的区别贷款基准利率是由人民银行不定期调整并公布LPR则是由报价行根据本行最优质客户执行的贷款利率报出,并由人民银行授权全国银行间同业拆借中心计算并发布的利率相比贷款基准利率,LPR的市场化程度更。

10年等额本息还款已还5年,剩下的本金多,转换LPR不一定会多还利息,因为LPR利率是按照LPR浮动利率加点的方式来计算的,如果LPR利率持续保持下行,会减少偿还的利息参考LPR定价房贷利率的计算思路,按照“等价转换”原则,用。

LPR+加点模式是贷款利率定价规则等额本金等额本息是还款规则两者之间互不干扰贷款改成LPR+加点模式对您的还款方式没有影响原来是等额本息改后还是等额本息贷款基准利率为49%,2020年2月的LPR为475%,换了。

改成LPR利率划算2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48%高,就可选择固定利率反之如果判断未来LPR比48%低,可选择LPR利率如何选择取决于借款人自身判断,特别是对未来利率走势的。

与本文知识点相关的文章: