lpr利率转换后是多少 lpr转换按照什么时候的利率

中行lpr转换后实际贷款利率LPR是贷款定价的参考利率,借款人实际支付的利率要在LPR的基础上,综合考虑信用情况抵押担保方式期限利率浮动方式和类型等要素,由借贷双方协商确定具体表示方式应为在相应期限LPR的基础上加减。

固定利率的都是参照央行的基准利率,是基准利率49%再下浮022%,执行利率是468%如果转换LPR,新的利率将是LPR48%012%,实际利率仍然是468%如果觉得LPR今后会下行,可以转换LPR,跟着LPR降低自己的利率如。

转换后等于基础LPR+108个基点,如果房贷利率是588,所以,等额本金改成LPR以后是696房贷利率是用房产在银行办理的贷款,该贷款要按照银行规定的利率支付利息银行lpr是金融机构对其最优质客户执行的贷款利率,在办理贷款。

2020年9月20日的LPR报价是5年期以上为465%,那么51%的房贷利率转换成LPR的固定基点的计算过程为51%465%=045%如果新的重定价日的5年期以上LPR变为460%,然后执行新的利率460%+123%=583%。

从转换时点至此后的第一个重定价日不含,执行的利率水平等于2019年12月相应期限LPR与转换日加点数值之和比如,您的20年期房贷利率是打9折,现在执行的利率水平就是49% x 09=441%,转换时点,应该。

贷款利率637改成LPR,如果用户的选择的是浮动利率,那么就为48%+157%,其中LPR为48%,这个是会变化的,基点值是157%,这个数值固定不动而选择固定利率,也是48%+157%,这个利率在贷款合同约定的期限内。

345,此后的利率就是按照变化的LPR利率加上0345来计算得出的加点数值可为负值,加点数值在合同剩余期限内固定不变原合同借款期限在五年及以下的,参考一年期LPR原合同借款期限在五年以上的,参考五年期以上LPR。

固定利率转换成LPR利率,那这次房贷转换后,就是LPR+加点而加点=之前的固定利率这次调整的LPR利率48%贷款市场报价利率LoanPrimeRate,LPR是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作。

例LpR利率20为48十01=49%,转换后,次年,一月一日,或者,贷款发放对应日生效以最近的LpR利率每月2O日更新加点执行,现LpR已是465加01=475%LPR利率转换注意 改成LPR利率是很划算的。

批量转换,是将原合同约定的利率定价方式统一转换为LPR加点形成方式,加点值等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值,加点值可为负值,且在合同剩余期限内固定不变从转换时点至此后的第一个利率。

343%例如贷款20年,参考的是10年期的基准利率49%,打7折后的实际执行利率是343%,则转为LPR利率时的执行利率也是343%,不过定价基准变为2019年12月发布的5年期以上LPR,即48%所以计算出来的加点值就是3。

LPR每月报价一次,可能上下浮动,加值不变为了使各银行发放贷款的利率达到统一的标准,央行制定了基准利率各银行的贷款利率以基准利率为参考,浮动利率不能偏离太多转成LPR利率后,贷款利率变成LPR加点值的总和LPR它不。

房贷利率LPR后期的计算方式就是原来的贷款利率减去办理时的LPR利率得出的差值加上新的LPR利率比如你原来的贷款利率是49%,现在LPR是46%新的合同利率=LPR+03%,以后03%是永远都不会变的只有LPR可变贷款。

88的利率转LPR后是多少,不同地区不同银行,规定的基点数也会有所不同像北京地区房贷利率挂靠LPR的规定是首套商业性个人住房贷款利率最低为LPR加55个基点,二套商业性个人住房贷款利率最低为LPR加105个基点举例。

这个利率如果不是加点形成的,在二零二零年固定利率向市场利率转换的时候,就直接转成当时的LPR利率就是转到当时465%LPR五年期的利率如果是加点形成的,转换为市场利率就是LPR加点,构成新的利率以前加点10%,就是LPR。

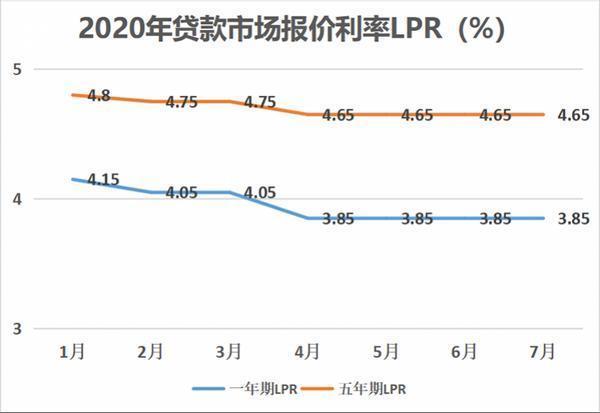

有必要转换成LPR浮动利率形式2020年1月公布的LPR为48%,23月为475%,4月为465%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能。

今天我就为大家解决一个大家最关心的问题,假如637%转换成LPR后到底能省多少钱我首先告诉大家答案,转换成LPR利率后与原利率保持一致,意思就是转换成LPR利率之后,第一年是不省钱也不用多花钱,保持原有的贷款利息不增。

与本文知识点相关的文章: