以前的贷款现在转lpr 为什么贷款下来的钱要转手

把原来的贷款利率转成LPR,并不是就把原来的贷款利率换成现在的LPR,而是在LPR的基础上加点的利率,这个加点也可以是负数实际上,转成LPR之后,贷款利率跟之前的利率是一样的,即如果之前的贷款利率是441%,转成LPR后。

有年限限制的,离还贷结束不足一年的不用转,其他zhi的商贷都可以转成LPR计算方式与等额本息还是等额本金没有多少关系转换LPR是贷款基础利率的变换,以前是按央行颁布的“基准利率”加浮动形成执行利率,转换后,是按LPR市。

可以,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的。

房贷利率现在改为Lpr还划算2020年4月的LPR为465%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能更改,也存在将来较长时期利率上升的风险。

房贷改lpr不一定会吃亏,有不少人算过,按照当前趋势来看,只要lpr利率不超过48%,就算贷款利率是在基准利率上浮30%,换成lpr后的贷款利率不会比原利率高比如基准49%上浮30%是637%保险点可以选择转固定利率的。

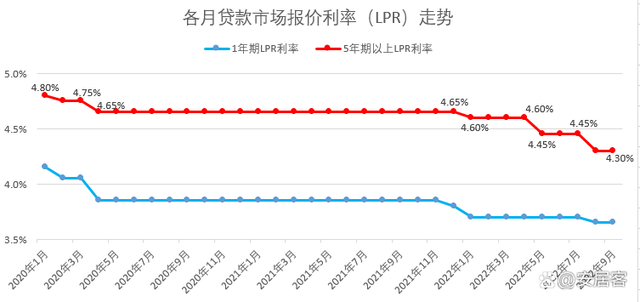

根据央行的规定,贷款利率定价基准转换从2020年3月1日起,原则上应于2020年8月31日前完成而存量浮动利率贷款客户除了将贷款利率定价基准转换为LPR以外,还可以转换为固定利率目前,LPR包括1年期和5年期以上两个品种LPR。

直接去贷款银行网点,请柜台工作人员帮忙办理 2登录贷款银行手机银行,进入贷款页面,找到我的贷款管理,点击转换lpr利率即可 3也可以登录贷款银行个人网上银行办理,找到我的贷款,转为lpr利率 以上就是关于。

2如果是银行批量转LPR的,这种情况是可以变回去的,毕竟这不是大家自己的选择,而是由银行操作的五大行规定,批量转LPR后有异议,可以在规定的时间内和银行协商撤销更改,申请变回原合同的定价基准方式,即按央行基准利率。

自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成加点可为负值,加点数值在合同剩余期限内固定不变,也可转换为固定利率定价。

可以选择在2022年更换lpr以前选择浮动lpr利率还款的贷款人可以选择改为固定lpr利率还款点,反之亦然但是,每个买家只能选择换一次如果买家不选择在2021年之前更换,可以选择在2021年更换lpr所以2022年可以改LpR。

4%都不到,其实换不换也无所谓,而对于那些刚买房还要还二三十年贷款的,LPR的长期趋势还真说不准,只能说,转LPR相对于固定不变,其实就是多了一个对冲手段,能够平抑点这几十年里利率波动的风险。

如果您选择切换为以LPR为基准定价,到下一个重定价日,就会按照最新一期相应期限LPR计算确定您的执行利率,往后依次类推如果您选择固定利率,那么就是以您转换时的利率为准,一直到您贷款到期利率都不会变这个选择您可以。

转换LPR利率之后,是无法确定每月利率的,因为LPR利率属于浮动利率,每月报价一次,可能比441的利率要低,也可能别441的利率要高个人计算LPR的贷款利率,是根据银行报的LPR价格,上下加点或减点,即LPR利率+固定点差可。

2017年在武汉购房的李先生,从银行贷款100万元,贷款期限为30年,利率上浮10%后为539%,重定价日为每年9月1日,目前每月等额本息还款560907元前不久,李先生操作手机银行,将固定利率转换为LPR,利率重定价日维持不变。

1转换为LPR加点形式的浮动利率以后贷款利率就是LPR+浮动利率可能是上浮也可能是下浮,可以享受LPR下行带来的实惠 弊端结果出现利率上行,意味着可能比过去要承担更大的利息负担2转换为固定利率维持现有的基础。

题主的问题问得很及时,现在转LPR浮动利率是合适的题主的房贷利率是在贷款基准利率上上浮了20%的结果 1新旧房贷利率机制的区别 旧房贷利率计算公式 房贷利率=贷款基准利率*1 浮动比例 ,其中的浮动比例是在合同期限内永久不。

与本文知识点相关的文章: