新购房合同lpr选几年

事实上,在购房者申请住房贷款后的第二年,他们就有了lpr转换的选择权此前,选择浮动lpr利率还款的贷款人可以转换为固定lpr利率还款点,反之亦然但是每个买家只能选择换一次如果买家不选择在2022年之前更换,可以选择在2。

贷款期限大于5年的话建议可以选择LPR,长远来看利率下行是一个趋势,在全世界范围内我们会发现一个规律,就是国家发展到一定趋势后利率都会下降,比如日本还有很多欧洲国家,他们是0利率甚至是负利率的情况,所以利率下行的概率。

楼主的问题大概率是针对按揭贷款而言,按揭贷款期限很长,最长长达30年,如何选择LPR加点方式,才有利于购房者,才可以少还一点贷款,这需要购房者分析未来LPR走势,如果LPR利率下行,那么就选择一年一变,如果判断LPR利率上行,那么就选择固定利率。

LPR+157%,而LPR是每个月都会更新一次,而在浮动利率的重新计算周期中,最短的周期是12个月,也就是说最短可以选择12个月就重新计算一次,到了重新计算的日子,那么题主的房贷利率就会按照最新的LPR再加上157%,这个。

LPR是个变动数,对比上述方式,因为转换是以2019年12月基准利率48%五年期以上为基础的,很明显,判断未来5年期以上LPR比48%高,就可选择固定利率不去办理的默认选择反之,如果判断未来LPR比48%低,就可。

上半年既然选择了lpr,那就是要尽快的享受到利率下行带来的红利,那么选择上半年,在明年的上半年就可以进行当年的利率更新注意 如果,如果,你选的下半年是在8月以后,那就下半年,可以跟上今年的调整。

2020年新签房贷,不是只能选择lpr定价方式lpr为定价基准加点,仅针对个人性住房贷款,对于住房公积金贷款来说,可以不选择lpr,房贷利率还是根据央行贷款基准利率来具体核定的对于重定价周期的客户,可以不进行lpr转换的操作。

75%,5年以上利率49%这次的定价转换将从2020年的3月1日开始施行,在2020年8月31日前完成全部转化老房贷用户只有一次选择机会,选择之后就不能更改如果不去银行签订新的购房合同,就视为弃权默认选择固定费率。

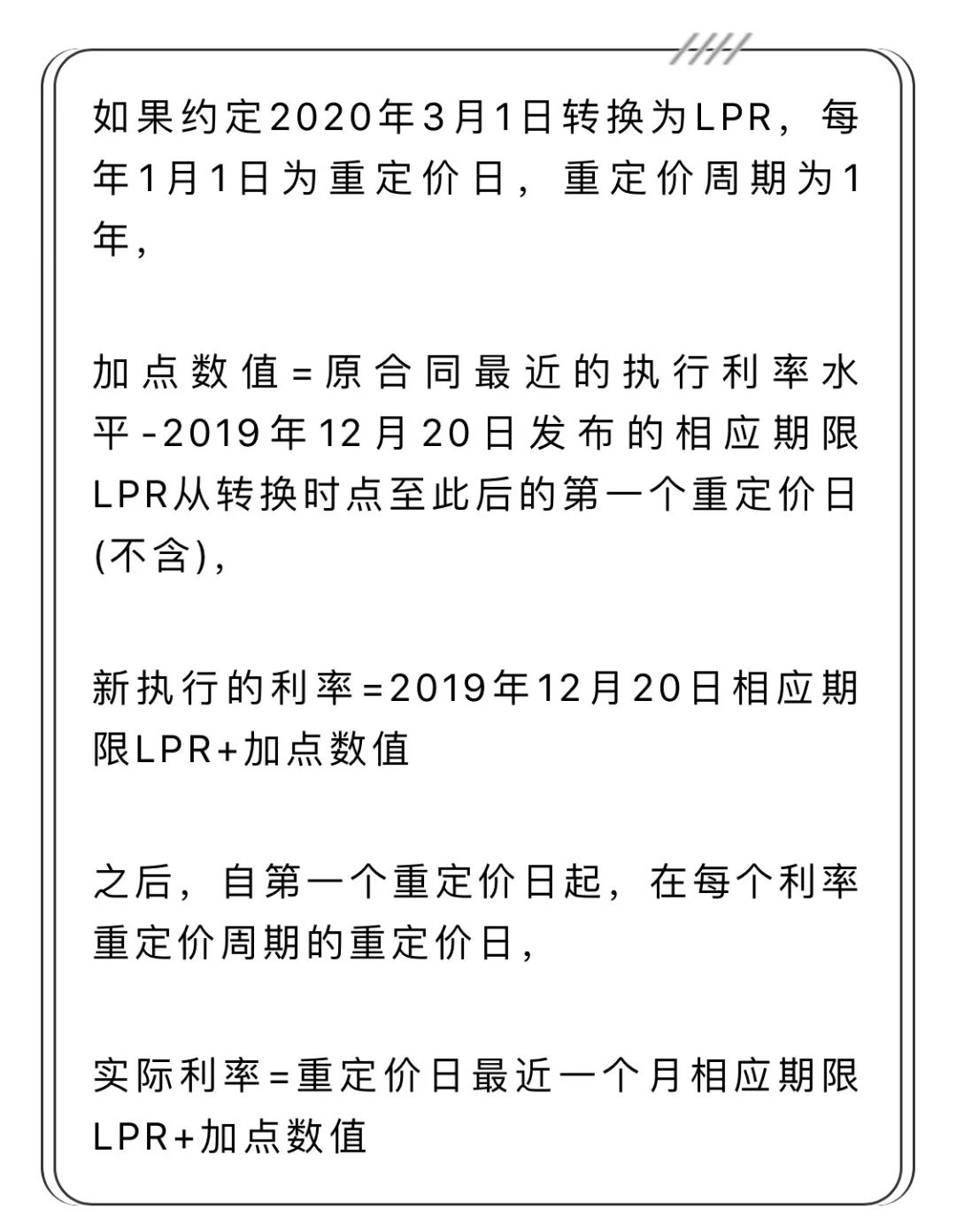

房贷浮动利率的调整年限由用户自行设置,大部分用户都会选择一年调整一次,也就是一年计算一次LPR调整后,如果用户选择的是1月1日调整房贷利率,则上个年度12月LPR与房贷合同中的LPR不相同,那么在1月1日房贷利率就会重新。

2020年1月公布的LPR为48%,23月为475%,4月为465%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能更改,也存在将来较长时期利率。

这与个人选择房贷利率的方式有关,若选择了固定利率,此项调整不会影响房贷若选择了LPR浮动利率,则会引起后期月供的变化其次,房贷利率下降不会立即生效虽然LPR每月更新,但按照银行房贷合同,房贷客户的利率不会每个月。

因此选择一年转换一次,对于用户来说可以节省更多的贷款利息LPR的利率分为一年期lpr利率和五年期lpr利率两种一年期的lpr利率是适用于贷款期限在15年内的贷款,而五年期lpr利率是适用于贷款期限在5年以上的贷款。

要据中国人民银行授权全国银行间同业拆借中心数据,7月20日1年期lpr为385%,5年期以上lpr为465%,已经连续四个月没有发生变化,lpr利率短期下行长期不定,所以具体怎么选择在于用户如果还款时间长,且月供没有什么。

以上就是2022年房贷必须选择LPR么?相关内容哪些因素会影响贷款 1 个人信用报告的质量将直接影响银行对贷款的审计当借款人申请住房贷款时,银行将首先查询借款人的个人信用报告如果报告显示近年来有三次或六次逾期贷款。

如果今后LPR报价下调,按LPR利率执行会比较划算但如果今后LPR报价上调,按固定利率执行就会更划算如果你的房贷同时符合以下三点,需要转换lpr利率1在2020年1月1日前发放,或者已经签订借款合同还未发放2参考贷款基准。

与本文知识点相关的文章: