建行lpr还款变高 建行房贷会自动转LPR吗

住房按揭贷款转变LPR以后,这个是参考市场基准利率的,如果大的趋势是上升的,还款金额肯定会有所增加的,但是目前这种形势下,利率下行,如果还款金额还在增加,确实不太正常了。

出现房贷转LPR后第一个月还款金额较多的情况,可以先还利息,后还本金由于2021年LPR整体是下行的,绝大部分贷款在利率下调后,分期还款额均会按预期减少,但也存在极少部分贷款,利率下调后分期还款额不减反升但总体来说。

不一定因为根据政策,从2021年的1月1日起,房贷利率将根据2020年12月21日公布的最新一次5年期LPR重新定价,最新的利率是465%,所以按道理来说,换成LPR后会有不少人的房贷利率可能是下降的但事实却是,银行这个月。

LPR是个变动数,对比上述方式,因为转换是以2019年12月基准利率48%五年期以上为基础的,很明显,判断未来5年期以上LPR比48%高,就可选择原来的还款方式或者固定利率反之,如果判断未来LPR比48%低,就可选择。

建行lpr加835个基点是LPR的计算方法,LPR利率是按照LPR利率加上LPR利率加点来计算的,如果原有利率低于LPR利率,则可以转换为固定利率,如果高于LPR利率,则转换为LPR利率比较划算参考LPR定价房贷利率的计算思路,按照“等价。

首先我们来看一看贷款利率是如何影响我们选择的,通常如果你本身的贷款利率并不是特别的高,那肯定是选择固定利率会更好,如果说你的贷款利率本身就特别的高,那选择浮动利率也就是lpR会更好一些假设我们的贷款利率没有超过。

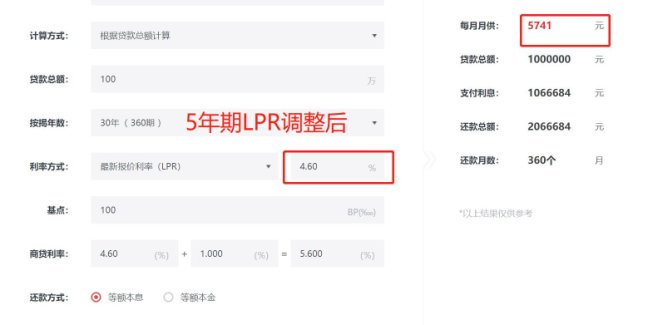

公积金贷款五年以上年利率为325%二套公积金贷款利率是基准利率的11倍,而商贷的定价基准LPR报价就已经达到了465%,所以商转公后利率是下降的,因此也不会出现利率变高导致还款变多的情况。

如果贷款人觉得自己之前签订的房贷lpr利率比较高,不想要再按照固定还款,也是可以去银行申请转换成浮动lpr利率的,房贷lpr利率只能转换一次,转换了之后无法再次修改 未来的房价谁也说不准会降还是会涨,选择浮动lpr还款方。

据5月6日消息,中国建设银行深圳市分行今日下发通知,为贯彻落实“房住不炒”,促进深圳市房地产市场平稳健康发展,支持居民合理购房需求,深圳建行将于今日起调整房贷利率首套房贷款利率执行LPR+45BP相当于510%,二套。

1转向LPR,市场化程度更高未来每个利率调整日都会随着市场利率水平的变化而调整如果LPR降低,就可以享受降息带来的好处如果我们改为固定利率,利率水平将保持不变2根据中国人民银行公告,股票浮动利率贷款是指2020年。

01 转为LPR,市场化程度更高,在未来每个利率调整日,随市场利率水平变化而调整,如LPR降低,可以享受到降息带来的优惠转为固定利率,利率水平将保持不变近期有些人收到银行通知,叫客户去银行办理房贷转换,而且建议房贷改成LPR,这个时候很。

lpr的意思是贷款基准利率,现在的lpr是48%,你执行的利率高,那就加的多,最终结果就是现在的lpr加上这个点就是你现在房贷的执行利率,如果将来lpr降低,你的房贷利率也降低,将来lpr上升,你的房贷利率也上升。

2017年在武汉购房的李先生,从银行贷款100万元,贷款期限为30年,利率上浮10%后为539%,重定价日为每年9月1日,目前每月等额本息还款560907元前不久,李先生操作手机银行,将固定利率转换为LPR,利率重定价日维持不变。

建行房贷利率514,lpr54个基点不高根据查询相关资料,首套房贷利率为新LPR报价上加54个基点是021,加上514是536,房贷利率536不算高,平均房价利率是568,因此基点不高建行二套房贷款利率为LPR加785个。

5个基点,因此,转换LPR后,要加上345个基点,使你的新利率和原利率水平保持不变这个基点在你的整个还贷期间都不会变,而LPR一年后就会改变,可能下降,也可能升高,因此,LPR对原来的存量客户的影响会在一年后显现。

与本文知识点相关的文章: