lpr的趋势 长期来看lpr趋势

1、但我们可以从经济学的供求关系来分析一下利率的走势,从目前的情况来看,通货膨胀一直都是在上升的,而货币则是在贬值,也就是说货币的价格其实是在下降的,这个其实就代表着lpr价格是在下降的还有一点就是放水是比较容易。

2、不会未来降准降息仍有必要和空间,LPR下行趋势不会变lpr具体加多少基点,银行其实主要是根据自身具体情况当地推行的政策及当地市场状况等多方面因素来决定的因此各地区各银行加的基点都可能会不同不过各地区的大多数。

3、1lpr浮动利率的重定价日,若是以年为单位,那么就是一年一变若是以季为单位,那么就是一季一变,总之重定价日还未到时间,lpr浮动利率就不会发生变化2lpr浮动利率是以lpr利率加点一个固定数值定价的,若lpr利率。

4、经济下行lpr高还是低答案如下高的,经济下行lpr是高的趋势。

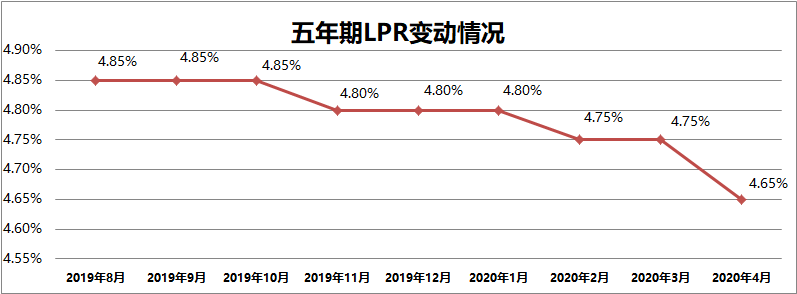

5、有必要转换成LPR浮动利率形式2020年1月公布的LPR为48%,23月为475%,4月为465%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能。

6、货币紧缩是短期临时措施,而宽松是长期趋势进一步宽松,进一步贬值,导致LPR进一步下降最后,未来是创新市场,资本紧缺阶段已过,未来是人力资源紧缺,相对应的,货币价值下降,也就是货币价格相对下降,也就是LPR下降。

7、房贷利率是进一步下行,9月LPR原地踏步后续有继续下降的空间1房贷利率下降的同时,各地的首款比例也在纷纷的下降2021年的相比各地出台的政策比2021年的力度大特别是三四线城市的比例提升也比较快,一线城市的贷款基本上。

8、二我们需要关注LPR的变化趋势当LPR没有发生变化的时候,这基本上意味着我们可以通过调控LPR来调整个人住房贷款的基本利率当LPR发生变化的时候,LPR一般会有所降低,因为这会进一步刺激普通购房者积极买房,同时也可以在房。

9、其次,短期看,有利于存量贷款的购房者,相当于降息,因为LPR短期降低是趋势,特别是在2020年,降息是趋势12月20日,利率没有变化,11月20日,5年期的LPR历史首次降低,如果把这视同基准利率,可以说2015年10月24日起。

10、其实,房贷利率要不要改lpr,首先得看当前的利率水平,然后再对比下lpr的趋势来确定比较好像588的利率算是比较高了,是在基准利率49%的基础上上浮了百分之二十,假设一套100万元的房子,按基准利率计算,每月等额本息。

11、Lpr利率是可以分为两种,分别是1年期Lpr利率和5年期Lpr利率,其中1年期Lpr利率是适用于贷款期限在5年以内的贷款而5年期Lpr利率是适用于贷款期限在5年以上的贷款由此可见,贷款期限在3年,是适用于1年期的Lpr利率的。

12、从纵向看,经过过去多轮调整,1年期LPR累计降幅更大,5年期以上LPR相对1年期LPR偏高从当前发展环境看,房地产市场企稳制造业和基建投资都需加大力度,这些方面与中长期贷款有着较强关联此时以更大幅度下调5年期以上。

13、4长期看,LPR也许会跟随基准利率下降,但是它也会波动,也就是说基准利率下降的时候,LPR也有可能因为过热而升高,LPR也可能因为市场过冷而降低不过,短时间内23内,LPR有下降的趋势5未来,LPR有可能上升,有。

14、贷款基准利率是由人民银行不定期调整并公布LPR则是由报价行根据本行最优质客户执行的贷款利率报出,并由人民银行授权全国银行间同业拆借中心计算并发布的利率相比贷款基准利率,LPR的市场化程度更高,更能反映市场供求的变化。

15、在经济好的时候,为了避免大家炒房政府会上调 Lpr,阿尔如果在经济不景气的时候,市民压力非常大,那么将会下调 Lpr可以看一看未来几年中国的经济都是处于下行的状况,那么利率自然会不断的下调,这也是一种趋势,这样才能尽。

16、甚至10%还是会往6%以下继续走每个人都有自己的答案,笔者认为更可能的趋势是往6%以下,所以,LPR未来的走势也是往下走的在这样的判断下,那么笔者认为选择LPR浮动利率更符合未来的趋势。

与本文知识点相关的文章: