lpr银行违约 为什么银行强制LPR

贷款市场报价利率LoanPrimeRate,LPR是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率主要指中期借贷便利利率加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础;什么意思就是说从今天开始,只要你的房贷符合LPR转换条件而你还没选择是否转换的,不需要你同意,银行将自动帮你转换成LPR很多网友就说了,银行这是公然违约,是出尔反尔,这是强制转换是不合法的这种说法成立么;我觉得房贷转LPR,银行没通知,这种情况肯定是需要承担一定责任的,一般情况下没有太大的问题,所以说还是好好的和银行协调;我行借款合同里定义中的“贷款基础利率”现在的官方标准名称就是“贷款市场报价利率”,即LPR由18家报价行完成报价后,中国人民银行授权全国银行间同业拆借中心计算得出并发布的利率,包括1年期和5年期以上两个期限品种自;不收违约金贷款不满一年提前还款,收取最高不超过六个月利息违约金按照提前还款日的贷款利率计算贷款满一年后提前还款,则不收取违约金这个就是中国银行的贷款合同违约金的标准法律规定违约金不得超过合同标的额的30%;2浮动利率贷款的实际执行利率按照合同约定的重定价周期LPR的调整而变化在每个利率重定价日,利率水平由最近一个月相应期限LPR与加点数值计算确定主要有以下三种变动形式1银行利率调整后,所贷款利率在次年的年初执行新。

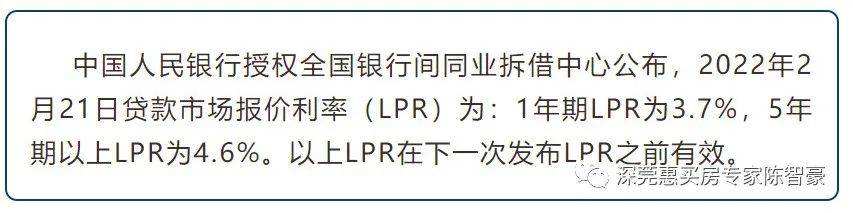

不违法向本地的银行服务热线或投诉电话投诉,也可直接向总行进行投诉自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成加点可为;公众可在全国银行间同业拆借中心和中国人民银行网站查询2021年12月20日央行官网发布当期LPR 自此之后,人民法院裁判银行贷款利息相关案件,及其他涉及参照银行贷款利率计息的民商事案件,其基本标准均采用全国银行间同业拆借中心。

lpr利率2019年8月20日实行房贷转换lpr,有两种选择起算时间,一是每年1月1日,二是原贷款发放日如果没选择,默认是每年1月1号,以新利率计算;高于4倍lpr放出的贷款不需要赔,如果适用新解释,借款人支付的超过4倍LPR利率的利息属于民法典第680条所禁止的情形,出借人受领该款项没有依据根据民法典第985条关于不当得利的规定,出借人应予返还;违约计算逾期利息的lpr是违约时的人民法院可以在违约行为发生时,中国人民银行授权全国银行间同业拆借中心公布的一年期贷款市场报价利率LPR标准为基础,加计3050%计算逾期付款损失;不算银行违约 注意的是,如果贷款合同约定在贷款期限内不调整利率,采用固定利率的,一般情况下各方会签订固定利率补充协议 由于每个银行规定不同,有些银行保留了自己的调整权限,没在房贷合同上明确约定利率优惠期限。

法律分析银行自动转换LPR不算违法银行的每份合同上面都涉及到了相关规定,如果有不可抗力或国家政策方面的影响,而导致合同不能继续履行,这是不算违约的,一般LPR调整就是属于不可抗力,属于国家政策要求的范畴法律依据。

违约金利率应为LPR一年期利率385%*1+03至05违约金利率应为LPR一年期利率385%*1+03至05lpr又称贷款基础利率,又名贷款市场报价利率是商业银行对其最优质客户执行的贷款利率,其他贷款;首先,提前还款本来就是违约行为,之前是固定利率,不收违约金是银行的优惠政策,其次,现在改为浮动利率,也就是lpr,不享受优惠政策了,所以需要收取违约金;银行自动转换LPR不算违法银行的每份合同上面都涉及到了相关规定,如果有不可抗力或国家政策方面的影响,而导致合同不能继续履行,这是不算违约的,一般LPR调整就是属于不可抗力,属于国家政策要求的范畴银行自动转换LPR。

与本文知识点相关的文章: