房贷转lpr还是利息 房贷利率转为LPR划算吗

1、多数专家认为,未来LPR大概率走低,选LPR为定价基准或更有利中长期来看,LPR大概率仍将继续下行,用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少当然,相比LPR可能下降带来的利息支出减少,如果用户更重。

2、房贷利率转换为LPR是房贷利率由原来的浮动利率改为由LPR引导的贷款利率新的LPR报价按照公开市场操作利率加点形成,LPR每月报价一次,报价日期为每月的20日各地的房贷利率都是在LPR利率基础上加点报价的,因为房贷期限一般会超。

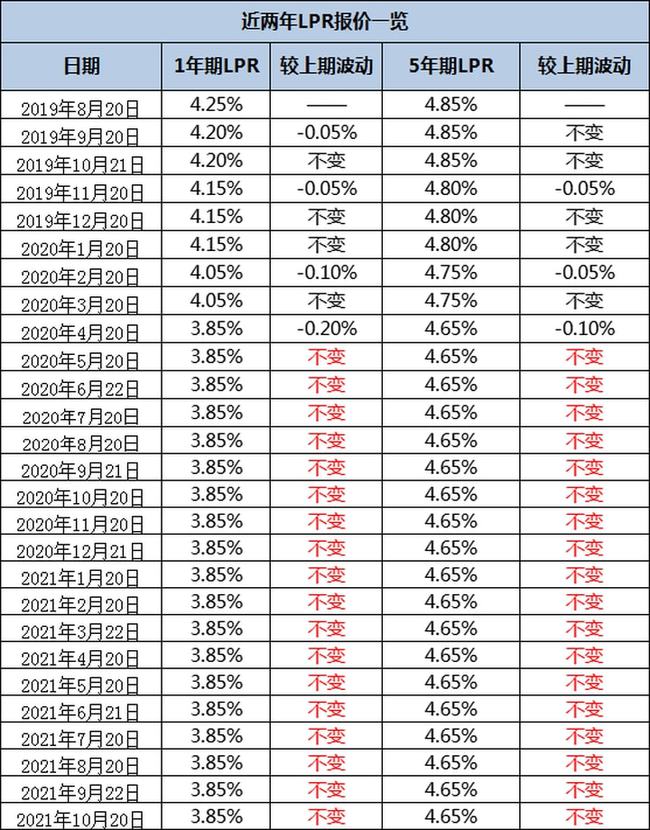

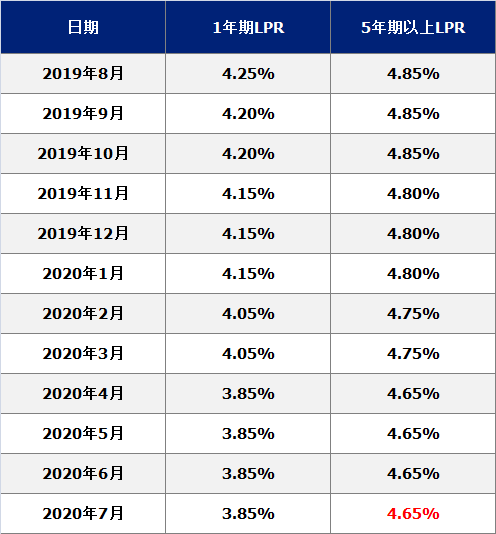

3、房贷利率现在改为Lpr还划算2020年4月的LPR为465%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能更改,也存在将来较长时期利率上升的风险。

4、假设第二年1月的同期lpr利率为则房贷利率=比原合同利率下降了这便是市场浮动性质的体现, 若第三年1月同期的lpr利率为则房贷利率=浮动利率一年一变二房贷转lpr利率的具体操作方法 因为lpr利率的出现,贷款人多了。

5、1转换为LPR加点形式的浮动利率以后贷款利率就是LPR+浮动利率可能是上浮也可能是下浮,可以享受LPR下行带来的实惠 弊端结果出现利率上行,意味着可能比过去要承担更大的利息负担2转换为固定利率维持现有的基础。

6、如果今后LPR报价下调,按LPR利率执行会比较划算但如果今后LPR报价上调,按固定利率执行就会更划算如果你的房贷同时符合以下三点,需要转换lpr利率1在2020年1月1日前发放,或者已经签订借款合同还未发放2参考贷款基准。

7、1固定利率,顾名思义,整个房贷合同的利率是固定的,按转化成固定利率之后,即使后面利率下降,固定利率的房贷是享受不到 2商业房贷转为LPR,是和我国央行之前发布的贷款报价利率相挂钩,LPR利率每个月20号会发布报价,从LPR机制开始实。

8、同时,很多专家也指出,在未来将进入一个利率下降的通道,选择LPR浮动比较有利于减少利息支出,减轻月供负担在此,有必要厘清几个重要的误区首先,利率下降的趋势确实存在,但从上述转换目的的分析我们也看到了,房贷利率将。

9、选择浮动以现在执行的房贷利率,减去2019年12月20日公布的5年期LPR48%,得出差值可以为负如果选择浮动利率,并选次年1月调整每年调整一次的话,以当年12月20日公布的5年期LPR+差值,计算出次年的房贷。

10、为了更好地反映市场真实情况,LPR定为每个月进行调整一次,随时都会采取LPR定价来调控货币所以LPR是浮动的,而房贷利率每年也会重新定价一次,根据LPR走势预测,未来LPR总体呈现下降趋势概率大3把存量基准贷款利率,转换成。

11、LPR浮动利率是你内心自动认为未来的LPR这是一个下降的趋势,这样未来就可以节省抵押贷款利息支出在未来,当我们未来的经济增长放缓时,我们LPR它也会下降,因为经济增长放缓意味着社会基金的投资回报率也会下降很容易理解。

12、如果您的贷款是参考贷款基准利率定价的浮动利率贷款,根据中国人民银行公告2019年第30号,您有两种选择一是将以贷款基准利率定价的房贷转换为以LPR为基准定价的浮动利率贷款二是转换为固定利率贷款要注意的是,您只有。

13、2015年10月以来,贷款基准利率一直保持不变相比贷款基准利率,LPR的市场化程度更高,能及时反映市场利率变化,2019年8月以来已多次下降推进存量浮动利率贷款定价基准转换,就是为了保护借贷双方权益,特别是让借款人享受利率。

14、可能现在办理过贷款的人都在纠结,不知道应该转换成固定利率比较好,还是直接转换成LPR浮动利率比较好实际上我认为这个问题并没有什么好纠结的,具体怎么选择还得看我们贷款的利率是多少,像你这种441%的贷款利率已经算是。

15、从中长期看,不少业内人士认为“LPR加减点”方案有更大机会享受利率红利但未来中长期LPR的下降步速和幅度还有待观察央行在最新发布的货币政策执行报告中强调,坚持房子是用来住的不是用来炒的定位,按照“因城施策”。

与本文知识点相关的文章: