利率多少以上要改成lpr

如果贷款人原来的房贷是固定利率,可以不转换公积金贷款不需要转固定利率是指贷款实际执行利率在整个贷款期限内始终保持不变,即使将定价基准转变为LPR,贷款的实际执行利率也始终保持不变根据央行公告,“存量浮动利率贷款。

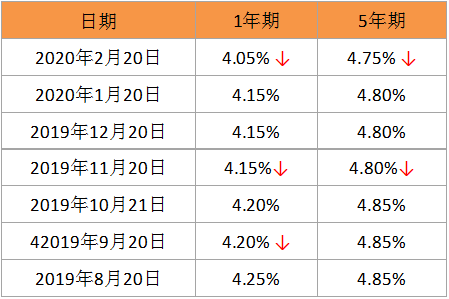

原贷款利率347是否需要改LPR要根据个人对未来LPR的判断2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比347%高,就可选择固定利率反之如果判断未来LPR比347%低,可选择LPR利率如何选择取决于。

以前叫基准利率上浮下浮,现在要改成LPR为基准加点,这个加点可以是负数 现在面临的选择是两种1是LPR加点利率2是固定利率 究竟哪种好呢? 比如49上浮20%,也就是588%,转换成LPR加点,就是LPR48加了108BP,之前的LPR是485。

有必要换,现在贷款基准利率为49%,2020年2月的LPR为475%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能更改,也存在将来较长时期利率。

房贷利率是588,转换成lpr也是588,转换时利率不变,利率变化是根据未来调整改成LPR利率是很划算的2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48%高,就可选择固定利率反之如果判断未来。

贷款15年,利率在514左右,需要换成LPR利率个人计算LPR的贷款利率,是根据银行报的LPR价格,上下加点或减点,即LPR利率+固定点差可为负对于个人贷款者而言,如果现在手里的贷款利率不高,比如只有3%4%,那么。

lpr利率转换是从2019年10月8日开始执行的在此之前,用户申请办理个人住房贷款通常是选择期限在5年以上的基准利率商业贷款,用户的贷款利息是银行根据基准利率上浮或者打折来确定的而增量房贷利率锚定lpr,lpr是每个月公布。

与本文知识点相关的文章: