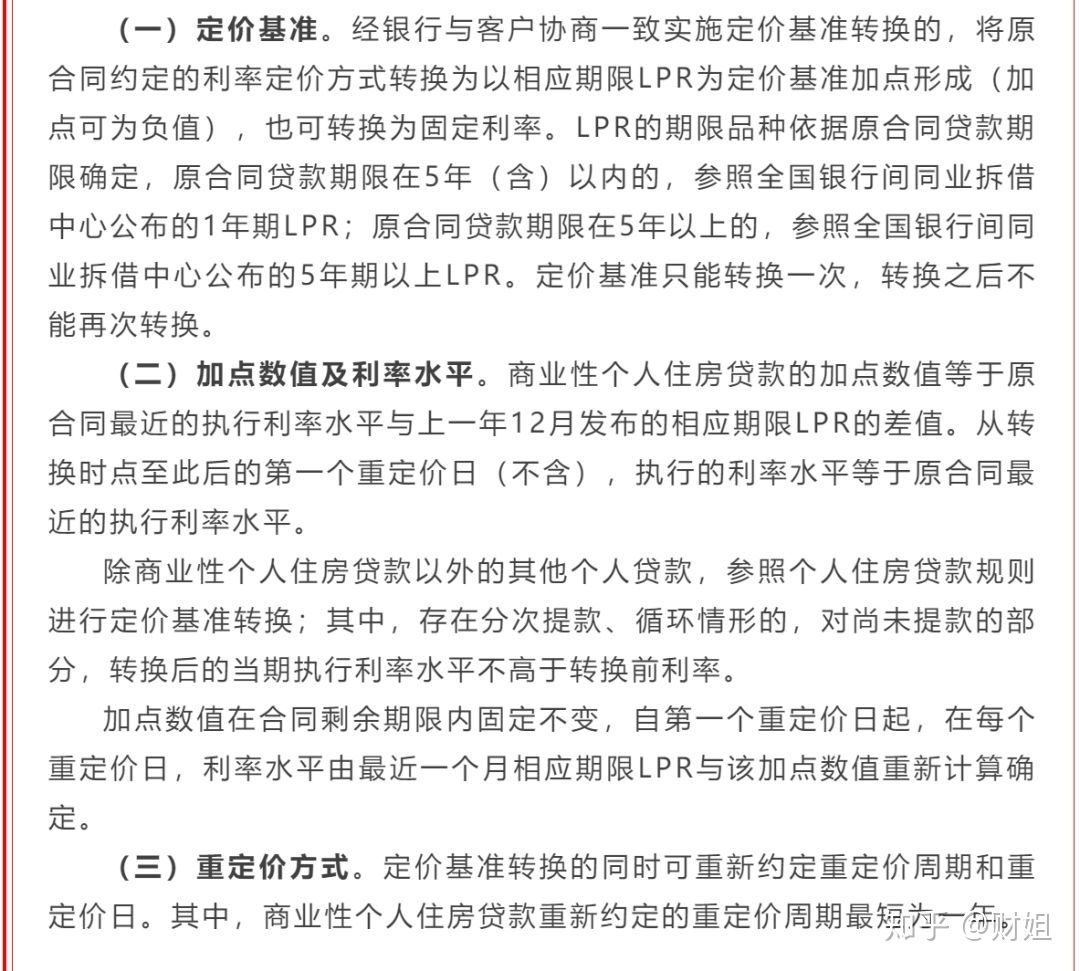

房贷转lpr不是强制 房贷到底该不该转lpr

房贷转换不是强制性的,借款人可以根据自己的需求选择原来的固定利率,或转换成LPR利率此次批量转换范围包括2020年1月1日前已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率个人住房贷款含个人商用房贷款,不;如果房贷没有主动转换为LPR,银行是会强制将房贷利率转换成LPR的2020年8月12日,工商银行农业银行建设银行中国银行邮政银行五家国有大行均发布公告称,将于8月25日起,对符合转换条件但尚未办理转换的存量浮动利率。

如果不改为浮动利率,可以不去确认如果是办理的商业贷款的是可以考虑换成lpr的,主要是这次转lpr主要针对的是存量商业房贷,也就是目前正在还的商业住房贷款这个与公积金没有关系,所以公积金肯定是不转的但是如果现在;转不转lpr是银行与客户进行协商的,不会强制执行lpr利率短期下行长期不定,所以具体怎么选择在于你如果你还款时间长,且月供没有什么压力,那可以选固定利率如果你还款时间短,剩余还款额度不高,那可以转换成lpr。

因为,LPR从长远看是处于下行趋势的,而选择LPR加点作为房贷利率,未来房贷压力减少的可能性要大些选择固定利率则不管市场利率怎么变化,在合同期限范围内,利息始终是保持不变的对于用户来说,到底是转LPR还是保持固定利率。

银行房贷利率强制转LPR了么

会但是房贷转换成LPR浮动利率后,就不能再改成固定利率了,因为定价基准只允许转换一次如果用户自己没有主动办理LPR定价基准转换业务,是由银行强制性进行转换的,那么对结果有异议,可以在2020年12月31日前自助转回之前的。

8月12日,工行建行农行中行和邮储五家国有大行同时发布公告,将于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR贷款市场报价利率定价方式公告同时明确,批量转换完成后,若对转换结果有异议。

银行强制要求按照LPR利率计息,属于正常要求,符合央行的强制性规定,如果签订借款合同时间点在2020年3月1日之前前不久,也可以理解,因为就算当时按照基准利率计算房贷。

1固定利率,顾名思义,整个房贷合同的利率是固定的,按转化成固定利率之后,即使后面利率下降,固定利率的房贷是享受不到 2商业房贷转为LPR,是和我国央行之前发布的贷款报价利率相挂钩,LPR利率每个月20号会发布报价,从LPR机制开始实。

为什么我的房贷不能转LPR

不用各个国家的利率有着不同的内涵在中国,通常说的利率指的都是银行利率,进一步更是指向中国人民银行规定的存贷款基准利率在美国,则主要指的是债券市场利率,所谓美联储调整的基准利率,也并不是具有强制性的行政性。

什么意思就是说从今天开始,只要你的房贷符合LPR转换条件而你还没选择是否转换的,不需要你同意,银行将自动帮你转换成LPR很多网友就说了,银行这是公然违约,是出尔反尔,这是强制转换是不合法的这种说法成立么。

不违法向本地的银行服务热线或投诉电话投诉,也可直接向总行进行投诉自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成加点可为。

已有房贷是可以根据自己的情况选择转lpr的房贷改lpr不一定会吃亏,有不少人算过,按照当前趋势来看,只要lpr利率不超过48%,就算贷款利率是在基准利率上浮30%,换成lpr后的贷款利率不会比原利率高比如基准49%上浮30。

LPR利率转换有两个选择一个是LPR浮动利率,一个是LPR固定利率 如果你不希望承担未来LPR利率变动,带来的房贷利率水平变化的风险,可以选择固定利率LPR,这样就是维持原来利率不变,如果你希望享受,未来利率变动带来的房贷折扣和成本下降,那么。

不转LPR就是固定利率LPR可以不办理转换存量房贷定价基准转换是强制性的,在2020年8月31日会完成转换,但用户有两种转换选择,一种是转换为LPR+浮动基点模式,一种是固定利率模式,所以用户是可以选择不转换为LPR的此次。

与本文知识点相关的文章: