专家解析LPR 专家解析长江口二号古船考古

1月20日,央行最新一期LPR数据显示,贷款市场出现降息此次降息处于特殊的社会经济环境中,房地产业在内的各行业都需要积极关注对此,易居研究院智库中心研究总监严跃进做出了以下解读1LPR发布时间点提前 此次央行LPR数据。

选择之二LPR浮动利率首先需要明确的是,转换为参考LPR定价后,利率的表示方式将变为“LPR±点差”,其中的LPR就是定价基准这次改革参照的LPR定价基准是2019年12月公布的5年期以上LPR48%示例一假如个人。

贝壳研究院投资分析师刘丽杰表明,6月LPR不会改变有三层面影响因素,一是5月五年期以上LPR已减少15个基准点,现行政策实际效果释放出来必须时长二是各类稳定增长对策进到贯彻落实环节,财政政策总体上处在实际效果观察期,短。

首先根据最新的数据表明和房贷利息息息相关的5年期以上的LPR下调了15个基点而且首套房贷利率低至41%,也就是说在这种情况下进行购买房子之后,如果拥有100万元房贷30年进行偿还的情况下可以节省318万元的金额所以保贷。

上一年的12月份后半截加上本年度一月份的前半截而因为一般每期房贷计算的时候默认30天,但是12月这个月有31天,其实就是比以前多了一天的利息多的这一天的利息对于房贷庞大的基数来讲还是比较明显的所以就感觉利率降了。

8月16日,央行缩量续做到期的MLF,利率维持在295%的水平,作为政策利率的MLF利率是LPR的“锚”,MLF利率保持不变,预示着LPR大概率保持不变另一方面,银行压降点差力度整体有限虽然7月15日降准释放长期资金,有利于。

多数专家认为,未来LPR大概率走低,选LPR为定价基准或更有利中长期来看,LPR大概率仍将继续下行,用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少当然,相比LPR可能下降带来的利息支出减少,如果用户更。

只要日后LPR小于48,就比选择固定利率要优惠需要根据自己的实际情况来定, 短期看转成Lpr是划算的,因为全球经济不好,全世界都降息来刺激经济,Lpr浮动利率就会省很多钱经济好了,利率也会上浮,就会造成多月供,那有。

这样的举措会对企业综合融资成本有着增加的影响根据行业内专家表示,利率保持不变,那么则当月的lpr调整的的可能性相对较小,如果说操作利率没有变化,虽然对于那些贷款人员并没有实质性的帮助,但对于企业的影响还是很大的。

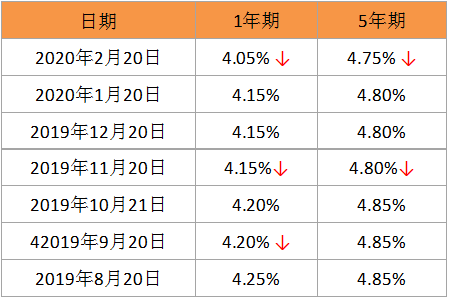

中国人民银行授权全国银行间同业拆借中心公布新一期贷款市场报价利率LPR1年期LPR为38%,较上一期下调5个基点5年期以上LPR为465%,较上一期未作调整值得关注的是,此次“降息”是LPR时隔20个月的首次调整。

LPR是贷款市场报价利率,一年期的报价利率为385%,5年期以上的为465%这一数据与上一期持平,说明贷款利率是比较稳定的,符合市场的预期这一数据也释放出不少的信号,央行可能会在执行货币宽松政策的时候谨慎一点,不。

只要日后LPR小于48,就比选择固定利率要优惠需要根据自己的实际情况来定,短期看转成Lpr是划算的,因为全球经济不好,全世界都降息来刺激经济,Lpr浮动利率就会省很多钱经济好了,利率也会上浮,就会造成多月供,那有一。

二关于已有房贷要不要转lpr的问题这个问题的核心就在于你对LPR未来是上调还是下调的一个判断了,对于绝大多数人而言,这是个难题,基本上没几个人能够有能力做出判断其实就是专家也没法判断到底LPR会上调还是下调目前。

法律解析最高院关于 农村土地承包 经营纠纷调解仲裁案件的规定是当事人协商一致可以自愿达成书面仲裁协议,当事人未达成书面仲裁协议, 可以申请仲裁 ,另一方当事人提起诉讼的,人民法院应予受理法律依据农村土地承包。

10月份的LPR报价出炉,其中五年期以上LPR为43%,均维持不变然而有不少专家表示,贷款利率仍然有继续下降的空间特别是随着国内经济发展受阻,疫情形势反复爆发,国内的房地产市场也遭受到了重创,有不少开发商的资金链出现。

与本文知识点相关的文章: