lpr基准4.65 lpr基准利率是年利率还是月利率

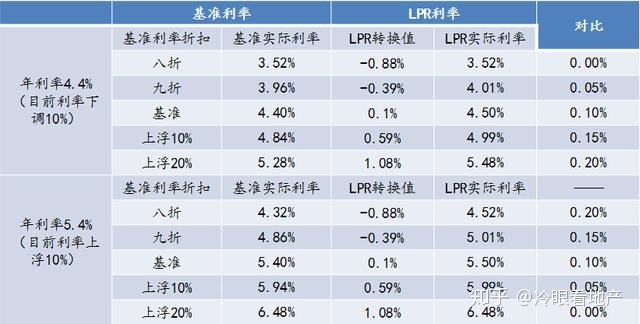

1、每年的重定价日,LPR都会变化LPR后面加的基点,无论正负,在整个还贷期间都不会变化还是推荐进行LPR转换的你这个贷款利率挺低的,应该是基准利率的9折,个人觉得不应该转这个要看未来的经济情况,如果利率向下走的;根据2021年4月份至今五年期以上的LPR为465%,加点数值150基点是利率=LPR465%+15%=615% 一什么是LPR利率 “LPR”这几个字母,是指的“贷款价格利率”,也就是 一种由市场自主形成的利率 准确地说,是由;其实对于长期房贷来说,如果购房人在购房时碰到一个特别低的 利率 ,那就争取尽量不要改因为房贷长达20年或30年,在这过程中利率起伏不定,如果改成lpr,那有可能随波逐流,未来年份很有可能要比465要高现在的4;4月LPR一年期385%,5年期465%执行利率按照这个基准利率加减点得到,因为加减点你没提供所以无法得出贷款利率49%,转换后还是执行49%按照4月20日公布的LPR利率465%计算,转换后执行利率465%+25个基点;即执行利率为465%015%=45%以后每个重定价日都以此类推LPR是个变动数,对比上述方式,因为转换是以2019年12月基准利率48%五年期以上为基础的,很明显,判断未来5年期以上LPR比48%高,就可选择。

2、9月1日起契税税率为3%至5 关于银行利率上浮15%,20%,25%等等这些都是见怪不怪的了,早在许多年前就是这样的,这也是购房者必须接受的现实和适应银行的潜规则,利率上浮已经不是新闻的新闻,不必大惊小怪房贷LPR基;即执行利率为465%015%=450%以后每个重定价日都以此类推LPR是个变动数,对比上述方式,因为转换是以2019年12月基准利率48%五年期以上为基础的,很明显,判断未来5年期以上LPR比48%高,就可选择;中国人民银行授权全国银行间同业拆借中心公布,2021年6月21日贷款市场报价利率LPR为1年期LPR为385%,5年期以上LPR为465%以上LPR在下一次发布LPR之前有效已连续14个月保持不变相关新闻 新的LPR利率公布;正常,偏高一些现行五年期以上首套房贷利率在5%6%之间比较通用年利率588 现行贷款利率方式是按照“贷款市场报价利率LPR加或减浮动点数”计算根据2020年4月份至今五年期以上的LPR为465%,加点数值172基点后。

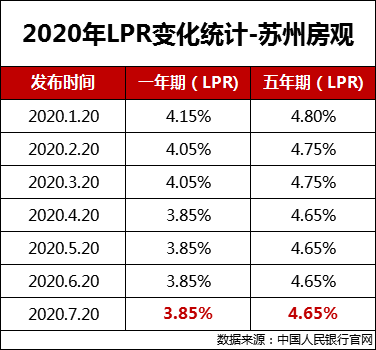

3、2021年1月20日发布LPR一年期利率为385%,LPR五年期利率为465%贷款市场报价利率将于每月20日上午9时30分发布,假期延期LPR全国银行间同业拆借中心在18家银行的多方报价下,将最高值和最低值去掉,取算术平均值,以;LPR加30个基点是指在LPR浮动的前提下,固定加30个基点作为本次贷款的最终贷款利率例如,2020年6月22日公布的5年期以上LPR为465%,固定加30个基点,就是固定加03%,那么最终的贷款利率为495%如果说LPR上浮。

4、465%的房贷利率要换成LPR的浮动利率吗笔者建议可以换,理由下1利率的转变公式在2020年3月1日开始,对于以前的存量房贷将要做一次调整,就是当时的房贷利率需要转成以LPR全称贷款市场利率报价为定价基准的房贷;8月20日,央行最新发布的LPR,1年期LPR为385%,5年期以上LPR为465%全国银行间同业拆借中心受权公布贷款市场报价利率LPR发布时间1年期LPR5年期以上LPR2019年8月20日425%485%2019年9月20日420%485%2;中国人民银行授权全国银行间同业拆借中心公布,2020年5月20日贷款市场报价利率LPR为1年期LPR为385%,5年期以上LPR为465%以上LPR在下一次发布LPR之前有效4月20日贷款市场报价利率LPR为1年期LPR为385。

5、比如,您的20年期房贷利率是打9折,现在执行的利率水平就是49%×09=441%,转换时点,应该按照这个执行利率水平与2019年12月5年期以上LPR的差值,也就是441%48%来确定点差,所以您的点差就是减;020年10月20日央行公布最新LPR利率如下一年期lpr利率为385%五年期lpr利率为465%数据显示,10月份LPR利率与9月份LPR利率持平9月LPR利率目前1年期LPR与5年期LPR利率分别为385%及465%,连续7个月持平。

与本文知识点相关的文章: