加点lpr 加点什么,调出生活好味道作文600字

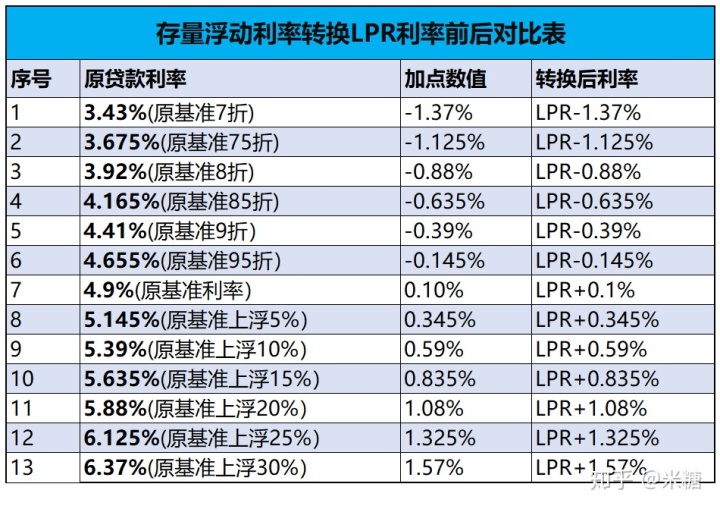

1、存量房贷利率换锚也是类似的计算方法,固定基点=房贷利率2019年12月20日LPR利率假设用户的当前的固定房贷利率为525%,那么加点=525%48%=045%,也就45个基点整个房贷合同期限内,这个加点都是固定不变的;新的方式是按照“贷款市场报价利率LPR加浮动点数”计算如果是存量房贷即原来的房贷转换,2019年12月基准利率48%五年期以上为基础进行转换,房贷加点数值688基点是利率=LPR48%+0688%=5488 如果是新;首套房lpr加基点每个地方不同,大概在60个基点左右首套房的贷款利率不能低于相应期限lpr报价,但是对具体的加点值没有明确规定,所以首套房是lpr加多少基点并没有确定的数字不同城市也会有差异,比如像杭州,从5月起至今;LPR加点数是LPR还款方式中计算当前贷款利率的一个固定值,LPR转换的加点数=客户当前的利率水平去年12月发布的LPR指数,用户的贷款利率=当前变更后额的LPR+加点数因此加点数是LPR贷款利率计算的一个重要指标,当加点数为正;1个基点为001%,80个基点即08%,LPR上浮80个基点就是指在相应期限LPR利率基础上上浮08%若是新签订的贷款合同,LPR为最近一个月的报价,若是已签订合同的房贷利率,那么LPR参考重定价日前最近一个月的报价例如。

2、小张在建行手机银行上选择转换为LPR,在转换时点“等价转换”倒算出的加点数值为441%小张现在的利率水平48%2019年12月的LPR=039% 39BPs加点数值039%确定后固定不变小张的房贷利率约定于每年1;LPR是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,由人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率今后LPR将成为贷款利率定价的主要参考基准具有;而加基点就是银行和借款人协商约定加点数值,加点数值一旦确定,在整个合同期限内都是固定不变的100个基点为1%若lpr利率为49%,银行加50个基点,也就是05%,那么最终房贷利率为54%;根据人民银行公告,房贷 利率 定价基准按照“等价转换”原则,通过现在的利率水平倒算出加点数值,再根据“LPR加点”执行 贷款 利率即在转换后的每个利率调整日,利率水平=利率调整日前一日的LPR+转换时确定的加点数值其中。

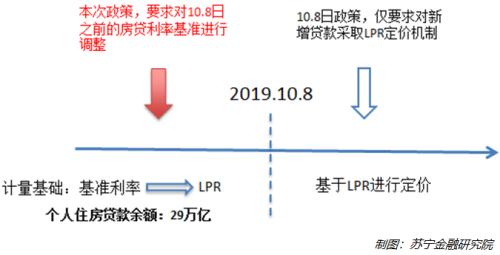

3、加点数值等于原合同当期执行利率值与2019年12月发布的相应期限LPR的差值从转换时点至此后的第一个重定价日不含,执行的利率水平等于2019年12月相应期限LPR与转换日加点数值之和自第一个重定价日起,在每个利率重定价;LPR是有必要的,因为LPR变动时,对借款人和银行的影响是对等的2020年3月1日至8月31日,人民银行将进行存量浮动利率贷款的定价基准转换,客户可与金融机构协商决定“换锚”为LPR,还是固定利率两种转换方式各有优势,如何。

4、lpr利率加点的计算公式=以前贷款利率同一年限的lpr利率当期例如,用户以前的贷款利率为48%,根据2020年11月的利率参考,5年以上的lpr利率465%进行计算,则其的加点值为48%465%=015%需要注意的是,lpr;贷款市场报价利率是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率,各金融机构应主要参考LPR进行贷款;您好,无论之前的贷款利率是多少,与现在的LPR相比是高还是低,都是一样的1如果换成LPR,就是用你之前执行的贷款利率减去目前的LPR基准,得出一个固定值可以为负,以后你的贷款利率就是LPR+固定值2如果换成;中国银行lpr转换后加点数值计算加点数值=您现在的利率水平2019年12月发布的对应期限LPR,加点数值可为负值,加点数值确定后固定不变从转换时点至此后的第一个重定价日不含,执行的利率水平等于2019年12月相应期限LPR。

5、固定利率和LPR加点的区别为风险不同计算不同空间定位不同若预期LPR定价下行,则“LPR加点”划算若预期LPR定价上行,则固定利率划算一风险不同 1固定利率固定利率不受整体利率调整变化的影响在一段时期内;LPR加点利率的其他情况简介个人住房贷款的定价基准是LPR,即在LPR的基础上加点,根据LPR来确定个人住房贷款的利率与一般贷款不同的是,房贷利率实行“下限管理”,这其中有两个下限,一是央行确定的下限,即首套不低于LPR;Lpr是央行授权一些金融机构得出来的贷款市场报价利率,商业银行在lpr的基础上进行加点,主要是贷款银行根据当地的实际情况与政策,综合考虑贷款风险以后与贷款人约定的数值加点的数值一旦确定了,那么在合同没有结束的时候,加点。

与本文知识点相关的文章: