lpr选择权 lpr可以自己选择吗

1、选择哪种方式更好业内人士表示,两种转换方式各有优势,具体如何选择主要取决于房贷借款人对未来市场利率走势的判断如果认为未来LPR会下降,那么转换为参考LPR定价会更好如果认为未来LPR可能上升,那么转换为固定利率就会有;有年限限制的,离还贷结束不足一年的不用转,其他zhi的商贷都可以转成LPR计算方式与等额本息还是等额本金没有多少关系转换LPR是贷款基础利率的变换,以前是按央行颁布的“基准利率”加浮动形成执行利率,转换后,是按LPR;1如果房贷月供剩余时间较短,贷款余额也不多,那么选择LPR浮动利率比较合适2如果此前房贷利率价格折扣力度大,并且月供剩余时间较长,那么选择固定利率比较合适,有助于锁定月供成本LPR转换好还是不转换好,选择权完全在;当然,30年很长,未来的lpr走势比较难预测,要是怕冒险,保险点可以选择转固定利率的,像很多人觉得现在的还贷压力不大可以接受,对转lpr省个几块钱不感兴趣,反正选择权在大家自己手里,有且只有一次机会,还是谨慎对待点。

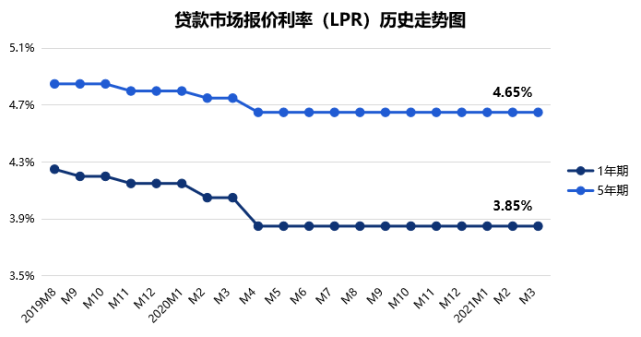

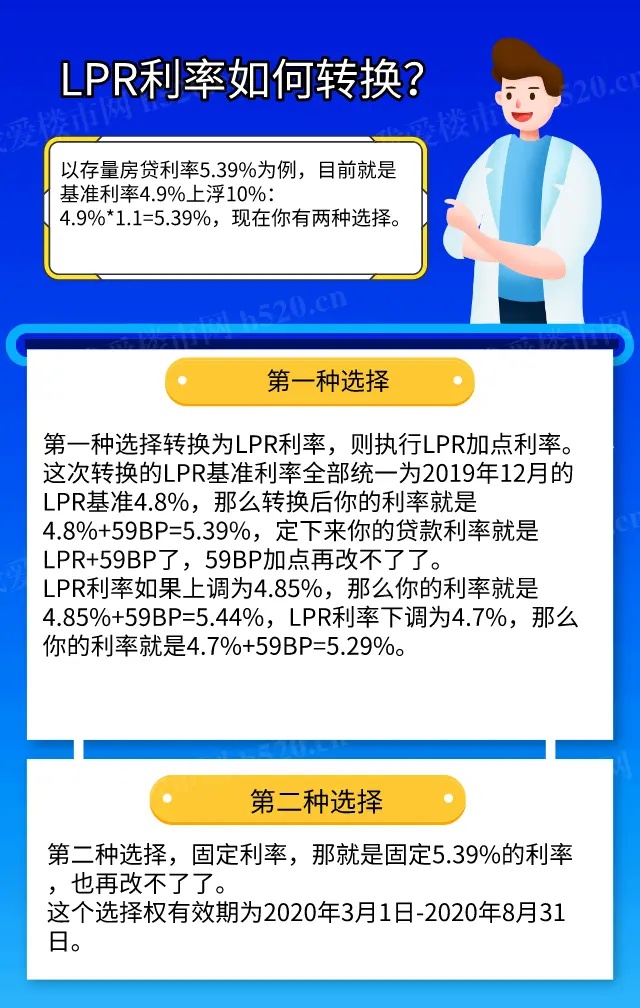

2、根据个人住房贷款定价基准的转换规则,转换后的定价基准有两个选择LPR或固定利率具体选择哪种,可由借款人与银行协商确定,但借款人只有一次选择权,转换之后不能再次转换8月24日之前,固定还是LPR可以自行操作确定,凡是;2020年3月起,对于贷款买房一族来说,有了一次选择权,可以自己选择继续延用基准利率来计价,也可以根据LPR这个市场化的利率指标来计价LPR执行前央行规定的存贷款利率就是基准利率,当前的基准利率是49%基准利率和房贷;比如基准49%上浮30%是637%保险点可以选择转固定利率的,像很多人觉得现在的还贷压力不大可以接受,对转lpr省个几块钱不感兴趣,反正选择权在大家自己手里,有且只有一次机会,还是谨慎对待点好;对于未办理LPR转换的,工行将维持原有定价方式不变LPR按月报价,市场化程度较高,更能反映市场供求变化情况我们对利率的走势不做判断或保证,请您自主判断是否转换定价基准,工行充分尊重您的选择权如果您认为近期处于利率;1年期LPR为385%,5年期以上LPR为465%因为LPR是市场化的利率中长期看来,LPR的利率下降是大趋势,所以房贷合同转LPR为定价基准后,预期以后购房者的房贷利率会变低,房贷利息会减少转不转LPR,关键是LPR相对原来;二选择LPR浮动利率,已经贷款房贷利率会上下浮动 即先由市场中的18家银行自行报价,再由人行加权平均之后于每月20日公布,银行给出选择权时,已有房贷客户,若选择了LPR浮动利率,贷款合同利率约定重新调整,按同期LPR基。

3、存量浮动利率贷款定价基准转换的原则,一是借款人可与银行协商确定将定价基准转换为LPR,或转换为固定利率,借款人只有一次选择权,转换之后不能再次转换已处于最后一个重定价周期的存量浮动利率贷款可不转换二是转换工作自;这时候你得赶紧在8月31日前,和你的银行联系改过来,改成固定利率银行会不同意吗这一点不用担心,银行可能会劝说你不要转固定利率,但如果你坚持,银行也只能同意,因为这是央行给你的选择权二误操作转了LPR怎么;为保护借贷双方权益,特别是让借款人享受利率下行带来的好处,央行明确自2020年3月1日开始,推进存量浮动利率贷款定价基准转换存量贷款定价基准转换遵循市场化法治化原则,尊重银行和客户的自主选择权是否转换,转换为LPR;加点数值确定后固定不变也就是说,选择“LPR+加点”浮动利率,你以后的房贷利率会随着LPR变化,会影响月供多少需要强调的是,借款人只有一次选择权,转换之后不能再次转换;也就是说,选择“LPR+加点”浮动利率,你以后的房贷利率会随着LPR变化,会影响月供多少需要强调的是,借款人只有一次选择权,转换之后不能再次转换2020房贷转lpr划算吗 我觉得lpr就是为了解绑房地产项限购政策的第一步。

4、当然可以2022年也可以改LpR事实上,在购房者申请住房贷款后的第二年,他们就有了lpr转换的选择权此前,选择浮动lpr利率还款的贷款人可以转换为固定lpr利率还款点,反之亦然但是每个买家只能选择换一次如果买家不选择。

与本文知识点相关的文章: