下浮lpr 下浮是什么意思

建议转换成LPR浮动利率形式2020年1月公布的LPR为48%,23月为475%,4567月为465%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的根据“中国人民;原则,用现有利率水平倒算出加点数值,将“基准利率上下浮”做乘法转换为“LPR加点”做加法转换为固定利率的计算思路上,转换后的利率水平等于原合同当前的执行利率水平,利率水平在合同剩余期限内固定不变;贷款利率为42075%,相对于LPR利率是低的,不需要转换为LPR利率对于借款人来说,如果现在房贷执行利率比LPR高,未来LPR上升时,加减点方式更有利当LPR下降时,浮动倍数方式更有利如果现执行利率比LPR低,则未来LPR。

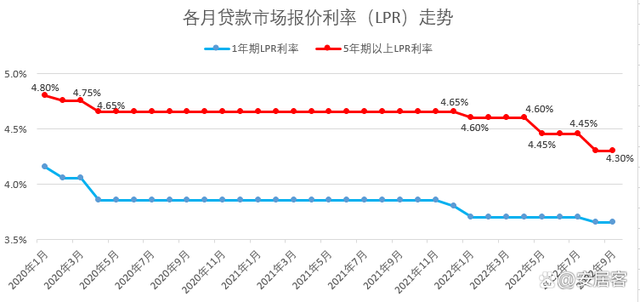

大概率不能因为lpr是相对带有市场实时性的先分开上浮下浮讲,房贷之前是按照存贷款利率设定,基准49然后上浮下浮百分比上浮10%,49上浮之后539,转换之后+59bp,原来的是49*01=049,然后用05948=12;先有5月15日央妈宣布的可以在LPR基础上最多下浮20个基点,这就相当于房贷利率最少可以达到44%后有今天宣布的5年及以上期限LPR下浮15个基点,这就意味着,接下去,首套购房者的贷款利率最低只需要425%比去年前;当然LPR未来的走向需客户结合市场自行判断,这里有两个选择1转换为LPR加点形式的浮动利率以后贷款利率就是LPR+浮动利率可能是上浮也可能是下浮,可以享受LPR下行带来的实惠 弊端结果出现利率上行,意味着可能比过去;Lpr下浮145个基点,也就是4605,贷款70万,等额本息20年还的话每个月要还4468元;2022年1年期lpr可能会下调,5年期lpr预计不会下调,因为目前lpr包括一年期和五年期两种,其中连续19个月以来,1年期LPR下调5个基点为80%,5年期以上LPR按兵不动,还是为65%这样的降息意味着货币政策可能会有一些松动。

没必要转换了,收入再涨利息再下调也不会低到什么程度1旧房贷利率=基准利率X1+上浮折扣百分比2新房贷利率=最新5年期LPR利率+基点LPR是多家商业银行综合报价,代表市场利率,央行每月20日发布,按月浮动3;转换后为LPR48%144%=336%,转换后到第一个重定价日前,房贷利率与原来相同从第一个重定价日起,房贷利率就会变成“当时最新的LPR144%” 也就是说,当时如果LPR为465%,即执行利率为465%144;新的方式是按照“贷款市场报价利率LPR加浮动点数”计算,LPR是可变的,浮动的点是不变的按新的选择利率应该表达为LPR+浮动点原来441%,按2019年12月LPR48%转换后为LPR48%039%=441%,转换后到第;将原来得到的数值乘80%即可因为下浮了20%,就意味着缩水了原先20%,就需要从原先的“1”中减去02,就剩下了08,也就是原先的80%;这个无法直接计算出来,转换为LPR加点形式的浮动利率以后贷款利率就是LPR+浮动利率可能是上浮也可能是下浮2019年12月发布的5年期以上LPR为48%,加59个基点即为539%如您是存量浮动利率贷款客户选择切换为以LPR。

LPR指的是贷款市场的报价利率原名贷款最优惠利率,于2013年10月正式发布LPR的形成由中期贷款MLF长期贷款住房贷款和报价银行决定,报价频率由每日报价改为每月报价,构成了LPR的形成体系贷款最优惠利率很多人可能没;LPR下浮145个基点为4750145=4605%,期限是多少。

与本文知识点相关的文章: