LpR涨幅 lpr会大涨吗

22022年中国银行第二套房产的基础贷款利率为465%,涨幅BP为128%,执行贷款利率为593%。

第二套房产的基础贷款利率为465%,涨幅BP为128%,执行贷款利率为593%兴业银行首套房产的基础贷款利率为465%,涨幅BP为103%,执行贷款利率为568%第二套房产的基础贷款利率为465%,涨幅BP为128%。

中国央行将一年期贷款销售市场报价利率LPR下调至370%,之前为380%将五年期借款销售市场报价利率LPR下调至46%,之前为465%央行官方网站昨日公示,为加强预期管理,推动LPR发布时间与金融体系运作时间更强。

5LPR后利率下行其实对个人好处有限,目前基本也就5个点左右的利率,贷100万三十年降到0这个基本上不可能也才降90万一般最多也只能降二三十万,上涨则动辄可能涨几十万数百万,怎么算都是风险大于收益所以选择LPR。

10月份的LPr报价维持不变,可是有不少专家表示年内仍然存在调降的可能,我认为下降的幅度并不会很大,因为在前几个月已经连续下调了几次,所以后面可能会下降,也只不过是为了释放一个利好的消息,毕竟现在楼市一蹶不振,政。

比如说一年后LPR为46%,那么你的贷款利率就变为617%一年后LPR为5%的话,那么你的贷款利率就变为657%所以说选择LPR计价方式的,未来的利率会每年调整,与当时整个市场的融资借贷水平接近 在以往,我们签订的都是基准利率上下浮动的。

LPR指的是贷款市场报价利率,分为一年期和五年期,LPR利率是浮动的,因此给用户贷款带来了各种可能目前1年期和5年期以上的个人住房贷款利率有直接对应的基准,1年期以内1年至5年期个人住房贷款利率基准,可由贷款银行在。

LPR取决于货币政策,货币政策主要看通货膨胀率,只要中国通货膨胀率维持相对低位,LPR易跌难涨除非未来中国出现明显通货膨胀,比如说物价涨幅超过了5%,才有可能明显上调LPR一般来说,LPR比通货膨胀率略高一点是正常,不至于。

结合自身考虑虽然换了之后可以减少房贷月供,但是一旦选定就不能更改,也存在将来较长时期利率上升的风险主要就取决于你对接下来几年的lpr的涨幅或下跌的判断了,一场豪赌原来还款方式是按照“基准利率+浮动比例”计算。

还有网友认为,通货膨胀的因素不能不考虑,结合近年来的物价涨幅,认为当钱变得不值钱时,固定利率更合适个人房贷转换视情况而定 需要注意的是,新的利率规则将是从2021年开始执行也就是说,2020年的LPR不管怎么下浮,都。

央行主动降低了存款利率为了进一步保证整个市场经济的良性发展,同时为了维护银行的货币流动性,央行主动降低了存款利率,降低的幅度达到了10个基点与此同时,各个银行的,5年期以上的存款的LPR也适当下调,LPR的七天逆回购的。

2月21日,两项事关房地产的重要数据发布LPR最新报价2022年2月21日贷款市场报价利率LPR为1年期LPR为37%,5年期以上LPR为46%数据与上个月保持不变最新房价统计2022年1月南京新房价格继续上涨同时,1。

而如果你的利率非常的高,我建议可以转化为lpr定价,一般是有益无害的而对于我个人来说,我更倾向于选择lpr定价,就算他有一定的涨幅,根据这个涨幅来看,我们也并不会付出多么沉重的代价,每月也大概就多付几十元,对。

转换充分尊重您本人的意愿,您可以转为浮动利率,也可以转为固定利率如果您选择转换为浮动利率,由于LPR的市场化程度更高,未来您的贷款利率会随着市场利率变化而相应变化如果您8月31日前未办理转换的贷款,具体处置政策有。

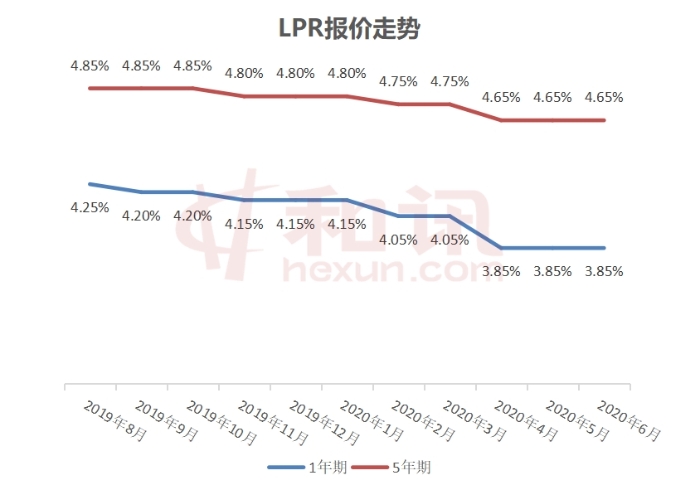

贷款市场报价利率LPR是指由18家报价行完成报价后,中国人民银行授权全国银行间同业拆借中心计算得出并发布的利率,包括1年期和5年期以上两个期限品种自2019年8月20日起,LPR于每月20日遇节假日顺延9点30分在。

与本文知识点相关的文章: