保有环节的房地产税 保有环节房地产税的文献分析法

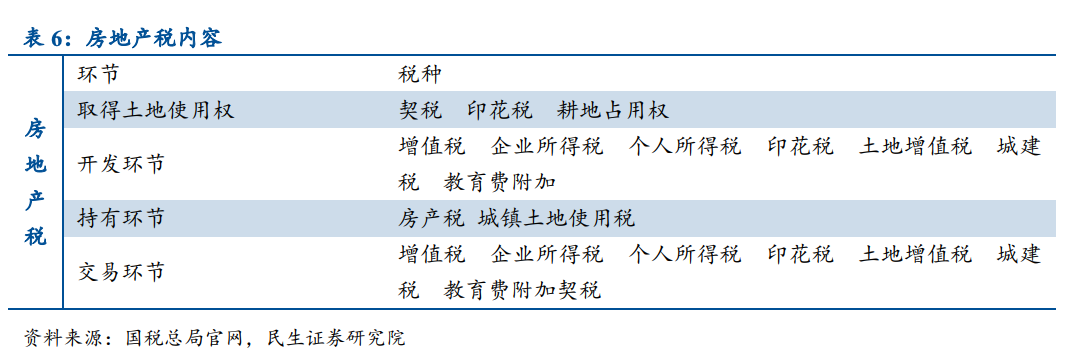

其中流转环节税目包括印花税契税城市维护建设税等九项,保有环节税目包括城镇土地使用税房产税和城市房地产税所以,房产税是对房屋持有征收的一个具体的课税简单一点说“房地产税”包含了“房产税”,范围更。

现在我国房地产税流通环节税收主要有土地增值税企业所得税个人所得税印花税契税营业税和城市维护建设税保有环节的税收只有城镇土地使用税和房产税从税种数量上来看,保有环节的税种较少,而且房产税的征税对象。

具体来看,陈文静认为,上海重庆已经试点房产税多年,保有环节征税有一定经验,未来实施更大力度或范围的试点预期仍较大浙江省作为共同富裕示范区,进行房地产税试点的可能性非常大,特别是省内核心城市,如杭州宁波等城市。

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税房地产税是一个综合性概念即一切与房地产经济运动过程有直接关系的税都属于房地产税在我国包括房地产业营业税企业所。

房地产税收体系也初步确立,其中与拥有房产所有权和土地使用权直接相关的税种有五个房产税城镇土地使用税城市房地产税耕地占用税土地增值税间接相关的税种有六个营业税个人所得税城市维护建设税企业所得。

基于我国目前的房地产税收体系,虽然房产税是整个房地产税体系保有环节的重要组成部分,但在整个“开发建设+交易+保有”三大环节中占比较小历年中国税务年鉴数据显示房地产行业税收总额中,房产税占比仅2%,加上保有。

2房地产税,特指在房地产保有环节对 房屋征收 的税种,是以房屋为征收对象在房地产保有环节向 房屋产权 所有人征收的一种财产税,也是2011 年上海重庆两地推出 房产税改革 试点时所称的“房产税”新机制我们国家一直以来强调的“。

与本文知识点相关的文章:

关键词:保有环节的房地产税