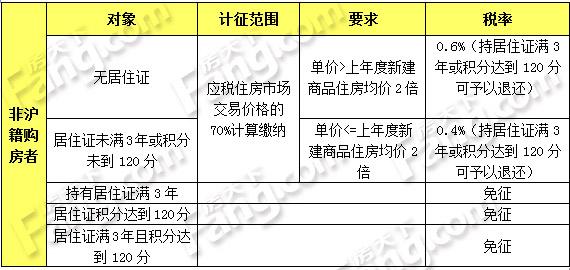

房地产税2018初审

房地产税的立法工作虽未出台,但早已着手进行从2015年起,房地产税正式列入全国人大立法计划房地产税法的出台预期一度高涨,但从2015年到2018年,房地产税立法连续四年止步于全国人大常委会预备审议立法项目日程2018年3。

应纳税额=增值额×适用税率增值额×速算扣除系数据了解,2018年房地产行业的增值税率是百分之十一,但是房地产公司可以拿着增值专用发票进行税额抵扣此外,小规模纳税人按照百分之三的增值税证收率,但是要根据不含增值税。

10月23日,第十三届全国人民代表大会常务委员会第三十一次会议决定授权国务院在部分地区开展房地产税改革试点工作 从2003年首次提出“对自住房进行征税”到2021年“在部分地区开展房地产税改革试点工作”,房地产税可谓十余年磨一剑在。

国家规定的计算公式如下1从价计算应纳税额的计算公式应纳税额=房产原值×1一减除比率×12 2从租计算应纳税额的计算公式应纳税额=房产租金收入×12 有关房地产税,实际早在2011年就开始在上海和重庆两地。

法律分析房地产契税流程包括申报初审和纳税相关的纳税人需要领取并填写契税申报表,受理人员对契税申报表和纳税人提供的信息进行初审相关的受理人员必须将纳税人所申报的土地房屋交易价格与评估价格市场价格进行比对。

1纳税人的范围扩大现行房产税只对国内企业征收,改革后,纳税人将扩大到外资企业和外国企业2征税范围扩大现行房产税的征税范围仅限于城市县城建制镇和工矿区为了体现公平税负,平等竞争的原则,改革后,房产税。

总是听闻房地产税即将落地,一副风雨欲来的样子,可目前房地产税尚停留在拟定草案阶段进入2018年,官方曾连续关于房地产税进行了五次表态,6月不动产信息全国联通平台进入试运营阶段,9月人大立法工会上又提出了5年的审议。

与本文知识点相关的文章: