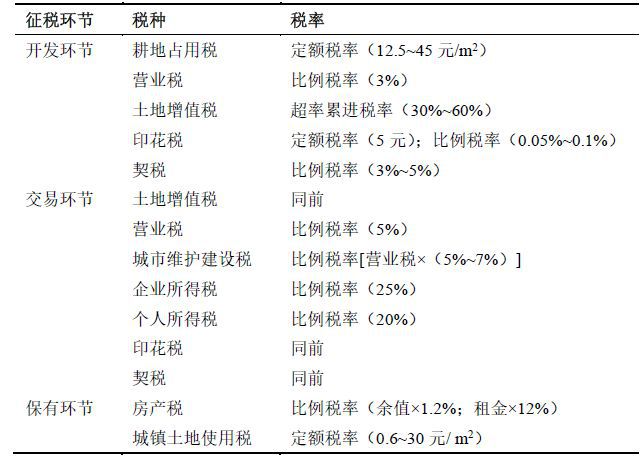

我国房地产税体系 我国房地产税体系主要包括

***二***建立税负公平的房地产税制体系 现行税制在房地产开发经营环节税种较多,税负较重在房地产保有环节税种较少,税负较轻鉴于各地房地产价格和房地产交易规模以及市场发育水平差异非常大,同时各地财政收支状况高度不平衡,房产税;10月23日,第十三届全国人民代表大会常务委员会第三十一次会议决定授权国务院在部分地区开展房地产税改革试点工作 从2003年首次提出“对自住房进行征税”到2021年“在部分地区开展房地产税改革试点工作”,房地产税可谓十余年磨一剑在。

“1住房市场交易价格的70%2上海房产税2021年开征标准税率,实行04%~06%差别化税率3上海房产税2021年开征标准房产税的计算公式为应纳税额=应税面积*新购房单价*70%*税率”一2021年上海市个人住房;房地产税是一个综合性概念,一切与房地产经济运行过程有直接关系的税都属于房地产税在我国包括房地产业营业税企业所得税个人所得税房产税城镇土地使用税城市房地产税印花税土地增值税契税耕地占用税等。

房地产税征收的方式有4种1契税如果是90平方米以下首次购房的按1%缴纳2营业税是房屋产权满五年的免征,未满五年的按房价55%缴纳3土地增值税是房屋产权取得满五年的免征,未超过五年的按房价1%缴纳4所得;正确理解现阶段的房地产税,要把握两个“不同”新时代的不同,与西方国家的不同 自2013年党的十八届三中全会开始,关于房地产税改革的表述,往往都跟“健全地方税体系”同时出现,房地产税的最主要功能是为了弥补地方主体税种的不足。

常普遍,限制和削弱了税收的宏观调控功能目前,我国涉及房地产开发销售全过程的13种税,约占建设成本的9%而各类规费却占到了41%,各种收费增 大了房地产的开发成本 二房地产税制改革的总体思路 房地产税制体系;2程序法体系我国税收征管制度,是按照税收管理机关的不同而分别规定的1由税务机关负责征收的税种的征收管理,按照全国人大常委会发布实施的税收征收管理法及各实体税法中的征管规定执行2由海关负责征收的税种。

三土地增值税是对转让国有土地使用权地上的建筑物及其附着物并取得收入的单位和个人征收的一种税土地增值税按照纳税人转让房地产所取得的增值额和规定的适用税率计算征收,纳税人转让房地产所取得的收入减除条例;房地产税收体系也初步确立,其中与拥有房产所有权和土地使用权直接相关的税种有五个房产税城镇土地使用税城市房地产税耕地占用税土地增值税间接相关的税种有六个营业税个人所得税城市维护建设税企业所得。

我国房地产税体系主要包括

根据我国分税制财政体系的规定,房地产税收绝大多数的立法权都集中在中央,地方只有征管权而无立法权,但房地产业具有区域性的特点,这种高度集权的模式无法促进房地产的资源优化配置和有效利用 5多方面因素导致税收征管成本偏高目前我国。

从2011年上海与重庆试点房产税,到2013年党的十八届三中全会决定将以往“房产税”的提法转变为“加快房地产税立法”,称“一字之差”意味着房地产领域的税收改革上升为房地产税体系建设2018年全国ldquo两会rdquo期间。

我国房地产税收制度

1、从我国情况看,1995年房地产收入约200亿元,只占税收收入的5%左右,因此,必须重视财产类税制其次,要根据市场经济要求科学的确定税费体系要明确税与费的区别,理顺目前房地产业的税费关系,必须时有选择地进行费改税房。

2、目前,我国房地产税收政策存在的问题如下 第一 地产税制目标多元化,税制体系复杂 一房地产税制目标多元化 中国现行房地产税中的城市房地产税是从建国初期开征,由于在计划经济时期,房屋和土地财产是以公有制为绝对主题,国家集政权和公。

3、我国的房地产税费体系由两大部分组成,一是房地产税收,一是房地产费 一房地产税制 经过1994年税制改革,我国房地产税收体系在税种的设置税目税率的调整内外税制的统一方面逐渐完善起来,形成了一套适应社会主义市场经济发展要求的。

4、实际上,我国房地产保有环节的税收是很少的,征税办法还是20世界80年代初制定的,其中房产税仅针对经营性物业征收自主用房不在范围之内,城镇土地使用税则税率过低按面积征收0630元m2,既然无法对地方财政构成支撑,又无法有效抑制市场。

5、财产税类1房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税2车船税是指在中华人民共和国境内的车辆船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳的一种。

与本文知识点相关的文章: