人寿分红型保险陷阱 人寿分红型保险陷阱有哪些

一分红型保险陷阱混淆保额分红和现金分红示例黄先生于2003年购买了新华人寿保险公司的“吉庆有余两全保险分红型”,每年缴纳保费5800元,缴费期和保障期均为10年在保险期限内,保险公司对投保人提供身故或全残保障;中国人寿美满一生年金保险分红型的优势此款保险还未推出就收到广大消费者的青睐,与其他同类产品相比较,其人性化设计,满足广大消费者的需求,充分体现了优秀的特色一是稳健理财长久关爱该款产品设计为期缴业务。

然后,即使如此,在某些险种的投保之中,我们还是会掉进不可预知的陷阱或骗局,甚至有可能这些内藏着的陷阱和骗局,是连向你推荐购险的保险公司业务员都是未知或一知半解的下面我将向大家详细批露本人亲自购买的中国人寿的某分红险种蕴藏;3购买分红保险能“双重免税”分红保险中根本没有所谓的“双重免税”在中国,老百姓拿自己的钱去买保险,这些钱本身就是税后收入,那就不存在再被免税的问题而且,分红保险的红利所得不征税,和银行存款的利息税也不具。

恒大人寿推出了一款分红型的两全保险,据说这款产品在市面上的热度比较高那么它的保障究竟如何值不值得投保相信很多小伙伴都想知道答案那么今天,学姐就来给大家讲讲,看看这款两全险到底如何对两全险不了解的朋友;和泰人寿保险公司大起底他们家的这款产品值得一提一和泰鸿运来两全保险分红型保障什么内容先给大家看一看和泰鸿运来两全保险分红型的保障产品图其他的话不再多说,学姐这就把关于这款产品的详细分析。

分红型人寿保险可靠吗

1、这种中国人寿保险国寿福禄双喜两全保险分红型,是设计骗局,是骗人的我70多岁来电话说“请你吃饭听听,不要你保险,”去了掉进了陷阱,叫我给儿子买保险,说这保险另外有补充好多生病的保险就缴费一万我。

2、分红险指保险公司在每个会计年度结束以后,将上一个会计年度该类分红保险的可分配盈余,按一定的比例以现金红利或增值红利的方式,分配给客户的一种人寿保险分红型保险又分为了4种表现形式,即传统型分红型万能型与。

3、分红型保险是指保险公司把上一会计年度分红保险业务的可分配盈余,按一定的比例向客户分配现金红利或者增值红利的人寿保险市场上的分红型保险通常不是单独存在的,而是附加在某个险种上,比如分红型年金险分红型终身寿险等等。

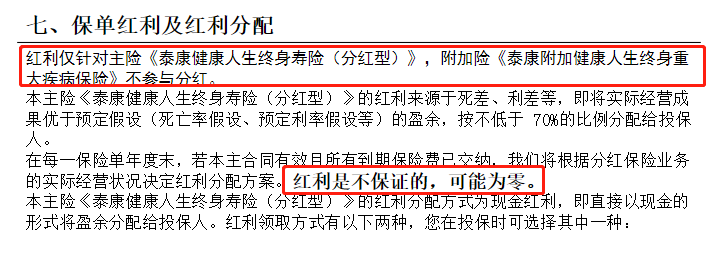

4、其次,国华颐养福年金保险分红型还涵盖有保单红利和保单贷款权益不过保单分红其实是非确定性的,假如分红保险业务在上一年经营情况不好,是有可能领取不到红利的这点是分红型保险的一个通病二国华颐养福年金保险。

5、太平福利健康B款终身寿险本质上其实是分红型保险,可以为被保人提供保单分红大家一定要搞清楚,保单分红有多少是有保险公司的经营状况去决定的要是保险公司的经营状况非常好的话,那么被保人就会分到不少如果保险公司。

6、总的来说,分红是不能够肯定的你以为在这个方面能拿到高额利润的话,可能性不高,那不如做梦快一点~分红型保险的漏洞还多着呢,限于篇幅的缘故,学姐就不给大家具体分析了,好奇的朋友可以阅读下文为什么分红险投诉。

人寿分红型保险陷阱是什么

1、学姐听说陆家嘴国泰人寿旗下有一款两全保险,它被大家称之为陆家嘴国泰智盈未来两全保险B款分红型,抓住了不少人的眼球学姐今天就来对这款产品展开测评,看看到底适不适合我们考虑呢另外这款产品其实是两全险,如果。

2、分红险保险的弊端奶爸和你们讲解一下1分红不确定分红型保险的分红主要是要根据保险公司的经营状况而定,因此并不能保证每期都没分红,且分红有多又少,无法确定2业务员夸大预期收益保险的预期收益可分为低档中档以。

3、并且,作为消费者是无权过问保险公司的实际经营情况的也就是说,纵使当年可以得到红利,也只有在红利通知书派发给消费者的时候,才可以知道分红的实际情况是以,想要在分红上得到很高的收益,那只能说是想多了~分红型保。

4、2中国太平洋人寿保险股份有限公司鸿鑫人生两全保险分红型C款条款及分析条款2 我们提供的保障21 基本保险金额 本合同的基本保险金额按份计算,每份为人民币1,000元分析直接把客户的投保金额转变为基本保险金额,而且投保金额。

与本文知识点相关的文章: