信达策略:风格拐点领先业绩拐点 Q4指数可能会有调整风险

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:风格拐点领先业绩拐点 | 信达策略

来源:樊继拓投资策略

信达策略研究

1

策略观点:风格拐点领先业绩拐点

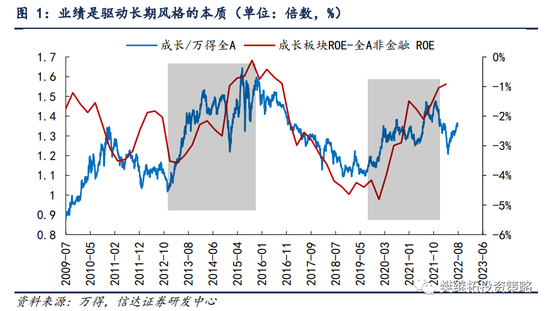

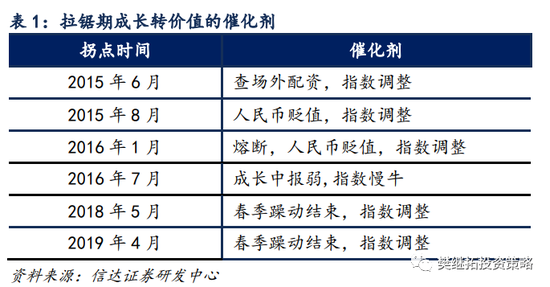

对于2-3年的大级别风格来看,基本上都是由业绩优势决定的。但在拐点前的半年到1年,可能会出现股价领先业绩提前变化。在业绩优势还未转变之前,市场风格开始发生局部的悄然变化,整体风格表现为拉锯期。我们认为今年A股的风格类似2015年Q2-2016年、2018年Q4-2019年,是成长价值风格的拉锯期。在风格拉锯期,成长价值风格每1-2个季度就会发生变化。如果只关注拉锯期成长转价值的拐点,在两个拉锯期,出现了多达6次风格由成长转向价值:2015年6月、2015年8月、2016年1月、2016年7月、2018年5月、2019年4月,每一次转向后,基本都能把之前一个季度的超额收益全部抹平。风格转变的催化剂几乎全都是指数调整,而不是业绩变化。我们对未来半年指数的判断是:8-9月指数可能依然有韧性,主要的利多来自利率下降和二十大。Q4指数可能会有调整风险,主要变化可能来自:存量资金补仓完成、二十大结束、三季报、美股可能二次调整。按照风格拉锯期的经验,Q4指数的波折,大概率会让风格再次转向价值。

(1)成长股牛市本质是业绩占优。对于2-3年的大级别风格来看,基本上都是由业绩优势决定的。2013-2015年成长股牛市,由于“移动互联网+并购重组”,成长股相比全A的业绩优势(成长ROE-全A非金融ROE)也快速增长。2019-2021年的成长股牛市,在半导体和新能源的带领下,成长股相比全A的业绩优势也快速扩大。由此导致部分投资者认为,只需要关注业绩就可以了。

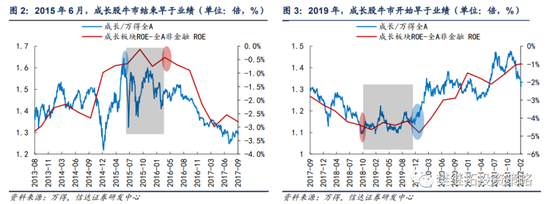

(2)但在拐点前的半年到1年,可能会出现股价领先业绩提前变化。2013-2015年成长股牛市的高点出现在2015年6月,成长股相对整体市场ROE的高点在2015年Q3,成长ROE-全A非金融ROE出现趋势性下降是在2016年年中之后。2015年Q2-2016年Q2,由于宏观经济依然很弱,价值股除了估值优势,利润优势尚未显现出来,但市场风格已经开始悄然变化。同样,2016-2018年是成长股熊市,成长/万得全A的低点出现在2018年Q4,而成长股相对市场ROE的低点是在2020年Q1。在2019年的大部分时候,投资者的一致预期依然是,成长股主要是由于流动性推动的估值抬升,白酒的业绩优势依然是最强的。事后来看,2019年价值股和成长股虽然都有表现,但风格已经开始悄然变化。

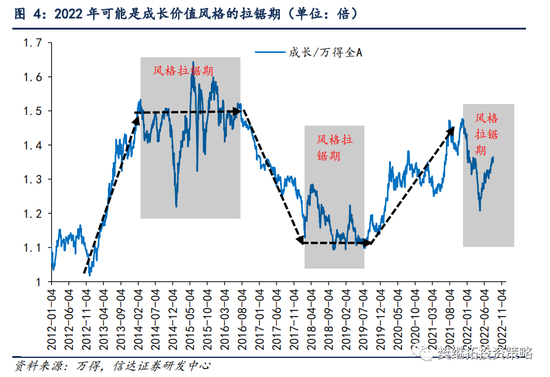

在业绩优势还未转变之前,市场风格开始发生局部的悄然变化,但由于这一变化远远领先业绩,所以市场风格也很难完全变化,整体风格表现为拉锯期。风格拉锯期大多出现在牛熊转折点过后,而且持续时间可能会很长,直到盈利比较和估值比较的方向一致之后,才会重新偏向新的风格。我们认为今年A股的风格类似2015年Q2-2016年、2018年Q4-2019年,是成长价值风格的拉锯期。

(3)拉锯期风格转变的催化剂往往不是来自业绩。在风格拉锯期,成长价值风格每1-2个季度就会发生变化。如果只关注拉锯期成长转价值的拐点,在两个拉锯期,出现了多达6次风格由成长转向价值:2015年6月、2015年8月、2016年1月、2016年7月、2018年5月、2019年4月,每一次转向后,基本都能把之前一个季度的超额收益全部抹平。风格转变的催化剂几乎全都是指数调整,而不是业绩变化。

(4)短期策略:8-9月指数依然有韧性,偏成长,Q4指数可能会有调整,偏价值。4-6月上涨主要是两个力量:一个是4月之前部分资金快速平仓后的仓位回补,第二个力量是疫后&稳增长,投资者预期经济快速恢复。从股市表现来看,房地产链只在6月有上涨,并不是领涨,所以第一个力量更重要,第二个力量是次要变量。7月的调整本质是对过高经济预期的回撤,但由于经济相关的板块并不是指数上涨的主力,即使有调整回撤幅度也不会很大,经历过调整后,8-9月指数依然有韧性,主要的利多来自利率下降和二十大。10月之后,指数可能会有更大的波折,Q4的主要变化可能来自:存量资金补仓完成、二十大结束、三季报、美股可能二次调整。

行业配置建议:当下建议关注成长消费,Q4开始建议逐渐转向低估值价值。(1)成长处在季度大反弹的过程中。由于市场年度的风格是拉锯期,所以价值成长会伴随指数的涨跌出现快速的变化,当下的成长处在类似2015年Q4和2019年Q1的大反弹中,季度涨幅过后到Q4需要适度减少成长。建议关注军工、传媒互联网、医药等。(2)消费的逻辑演绎还不充分。疫情后投资者开始逐渐预期经济恢复,这一恢复的过程虽然受到房地产销售的波折,但大方向上还能持续。这一次消费的上涨,由于经济接近底部回升的逻辑,持续性可能会比2021年Q4的反弹更好。(3)金融类板块中,非银将会是进可攻退可守的方向。后续如果价值占优,非银是价值股中估值筹码最有优势的,如果是成长股继续活跃,非银也会受益于市场风险偏好的回升。(4)Q4以后逐渐转向低估值价值。价值股当下确实是只有估值的优势,但是参考2015年Q2-2016年Q2的经验,即使是没有业绩优势,价值风格依然有可能和成长股形成风格的拉锯。涨的时候是成长,跌的时候会是价值占优,从年度来看,价值和成长差别不大。

2

本周市场变化

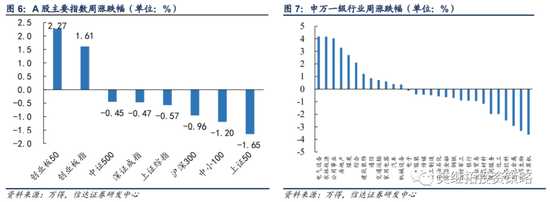

本周A股主要指数少数上涨,其中创业板50(2.27%)领涨。申万一级行业本周涨跌不一,其中电气设备(4.18%)、农林牧渔(4.17%)、公用事业(4.03%)涨幅居前,计算机(-3.76%)、医药生物(-3.31%)、有色金属(-2.93%)表现偏弱。概念股中,蓝宝石指数(7.69%)、打板指数(7.19%)、煤电重组指数(7.12%)领涨,生物识别指数(-4.56%)和稀土指数(-4.14%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

与本文知识点相关的文章: