广发期货:中证1000股指期货期权上市表现跟踪系列报告(四)

广发黄埔荟 金融衍生品组

投资咨询业务资格: 证监许可【2011】1292号

报告摘要

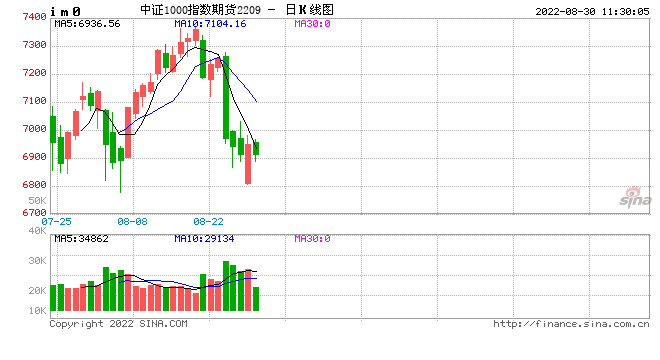

2022年7月22日至2022年8月26日期间,中证1000指数7月22日收于7034.60, 8月26日收于6980.18,小幅下跌0.77%。

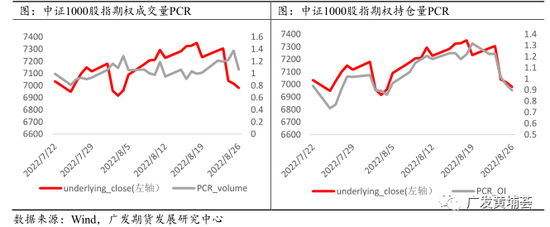

从成交量来看,中证1000股指期权首月日均成交量从2.77万手增长到次月日均成交量4.53万手。持仓量方面,中证1000指数自8月24日起持续承压下跌,8月26日看涨期权持仓量激增超过了看跌期权持仓量。持仓量PCR与中证1000指数走势吻合度相对较高,相关性系数达到0.9110,当前中证1000股指期权持仓量PCR运行范围在0.8至1.4。

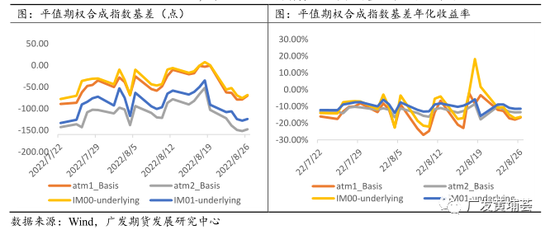

基差:2022年8月18日,中证1000股指期货主力合约出现显著升水,与主力期权合约走势背离。主力合约的基差年化收益率波动较大,多空双方在中证1000指数波动上博弈较为激烈。截至8月26日,中证1000主力平值期权基差年化收益率-16.64%,中证1000股指期货主力合约基差年化收益率为-16.30%。而中证1000次主力平值期权基差年化收益率-13.55%,中证1000股指期货次主力合约基差年化收益率为-11.37%。

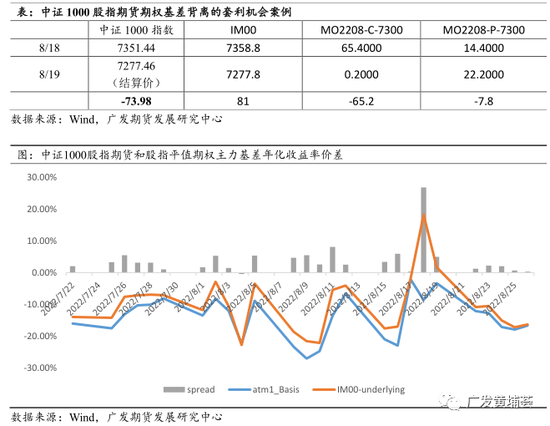

期货期权套利机会:8月18日收盘时,盘面出现期货IM2208合约升水7.36点,基差年化收益率18.28%,而MO主力平值期权基差-3.45点,基差年化收益率-8.57%,两者明显背离,存在无风险套利机会。

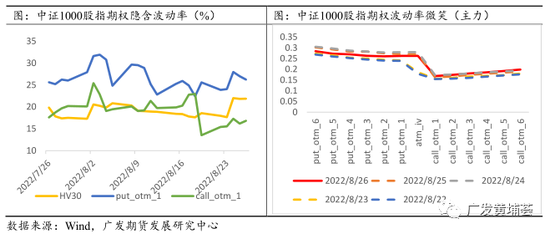

波动率方面:标的30天历史波动率在8月24日起抬升显著。其中市场承压回落,看跌期权溢价水平抬升,看跌期权虚值一档隐含波动率达到28%。

策略表现:买入牛市价差策略表现较为稳健;单腿买入看涨期权从长期来看,静态持有大多数都是不利的。类备兑看涨期权组合策略总体来看较为稳健,与多头替代策略相比,由于卖出看涨期权收取权利金增厚收益,回撤上小于直接买入IM策略。

策略展望:8月24日至26日期间,股指承压回落运行,前期多头型静态策略有所回撤。当前实际波动率有所抬升,市场或重新步入波动率上行的阶段。策略上,由于中证1000股指期货和期权主力合约基差波动较大,可关注IM与MO基差背离时的套利交易机会。此外,买入牛市价差策略运行较为稳健,在市场阶段性企稳下,后市可择机构建买入牛市价差获取波段反弹收益。

正文

一、中证1000股指期权市场跟踪

1.1 成交量和持仓量

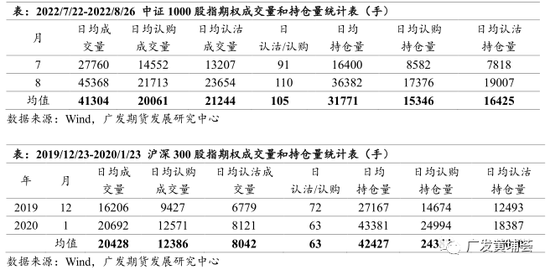

2022年7月22日至2022年8月26日期间,中证1000股指期权首月日均成交量从2.77万手增长到次月日均成交量4.53万手。同期,沪深300股指期权首月日均成交量1.62万手,次月日均成交量2.04万手。从首月和次月成交量的情况来看,中证1000股指期权交易需求高于沪深300股指期权。

沪深300股指期权首个月度期权合约在2020年2月21日到期,而中证1000股指期权首个月度期权合约到期在次月。2022年8月19日,中证1000股指期权8月合约到期,持仓量从8月18日的4.61万手下降至8月19日的2.54万手。

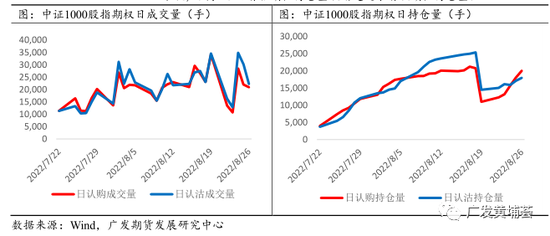

趋势上,中证1000股指期权的持仓量呈现稳步增长的态势,其中看跌期权持仓量稳步抬升的态势更为显著。中证1000指数自8月24日起持续承压下跌,8月26日看涨期权持仓量激增超过了看跌期权持仓量。

1.2 成交量PCR和持仓量PCR

成交量PCR与指数呈现负相关关系,两者拟合程度不高,相关系数为-0.10225。持仓量PCR与中证1000指数走势吻合度相对较高,相关性系数达到0.9110。作为指数的择时指标和指引,持仓量PCR更为合适。当前中证1000股指期权持仓量PCR运行范围在0.8至1.4。

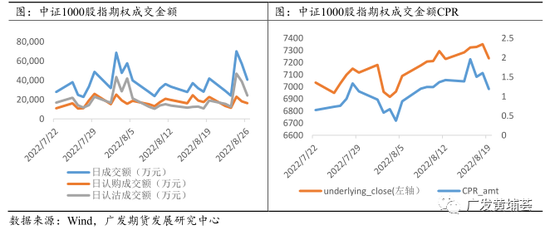

1.3 成交金额和成交金额CPR

8月24日,中证1000指数阶段性高位回落,看跌期权交易需求激增,其成交金额当日高达46980万元。成交金额CPR与中证1000指数相关性系数达到0.8262,当前中证1000股指期权成交金额CPR运行范围在0.3至2,运行范围较比持仓量PCR有所扩大。

二、中证1000股指期权主力基差跟踪

2.1 平值期权合成指数

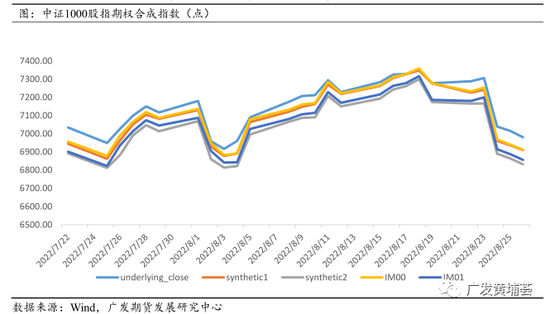

通过put-call parity把股指期权合成指数多头,synthetic1和synthetic2分别代表主力合约平值期权合成指数和次主力合约平值期权合成指数。期权的基差则通过合成指数与中证1000指数的价差构成。可以看出,次主力合约合成指数在点数上与标的指数价差最大。

2.2 平值期权合成指数基差

2022年8月18日,中证1000股指期货主力合约出现显著升水,与主力期权合约走势背离。主力合约的基差年化收益率波动较大,多空双方在中证1000指数波动上博弈较为激烈。截至8月26日,中证1000主力平值期权基差年化收益率(atm1_Basis)-16.64%,中证1000股指期货主力合约基差年化收益率为-16.30%。而中证1000次主力平值期权基差年化收益率(atm2_Basis)-13.55%,中证1000股指期货次主力合约基差年化收益率为-11.37%。

2.3 期货期权的套利案例

由于8月18日收盘时,盘面出现期货IM2208合约升水7.36点,基差年化收益率18.28%,而MO主力平值期权基差-3.45点,基差年化收益率-8.57%,两者明显背离。IM2208收于7358.8,中证1000指数为7351.44,平值期权复制指数多头7347.98。

套利策略:卖出1手IM2208,买入2手MO2208C7300 ,卖出2手MO2208P7300。(暂且不考虑手续费、交割费)

套利收益(按收盘价)=(7358.8-7277.8)*200*1 + (0.2-65.4)*100*2+(14.40-22.20)*100*2=1600(元)

套利收益(按结算价)=(7358.8-7277.46)*200*1+( -65.4 +14.4+7277.46-7300)*100*2=1560(元)

三、实际波动率上行,看跌期权溢价抬升

3.1 隐含波动率和波动率微笑曲线

中证1000股指期权上市以来,从标的的运行和波动来看,标的30天历史波动率在8月24日起抬升显著。其中市场承压回落,看跌期权溢价水平抬升,看跌期权虚值一档隐含波动率达到28%。

3.2 波动率微笑曲面

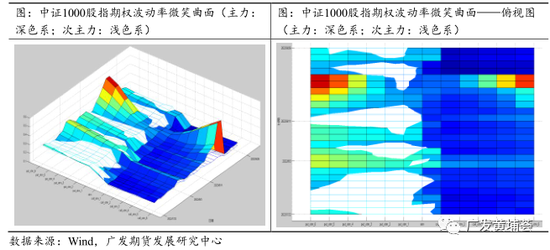

通过波动率微笑曲线,按照时间序列进行延展,得到期权波动率微笑曲面。7月22日至8月26日期间,主力看跌期权隐含波动率水平波动较大,尤其是临近到期日,波动率微笑程度较高,一般情况下,看跌期权溢价水平整体高于看涨期权。从俯视图可以看出,次主力的看跌期权隐波动率交替高于主力看跌期权隐含波动率水平。而看涨期权方面,主力合约隐波水平持续高于次主力合约。

四、中证1000股指期权策略当前表现及展望

4.1 中证1000股指期权策略当前表现

在2022年7月22日至2022年8月26日期间,我们通过简单的策略回测来回顾不同策略在此期间里的表现。

策略设计:

1)策略包括买入中证1000股指期货IM、买入平值看涨期权、买入看涨期权虚值二档(otm2)、卖出宽跨式组合(otm2)、牛市价差期权(atm-otm2)、买入类备兑看涨期权组合(otm2)

2)不考虑手续费和滑点

3)回测所用的价格采取收盘价,期权到期后下一个交易日进行换月

4)卖方保证金计算按照中金所公布的公式计算

5)设置本金1000万,每次投资不超过金额100万

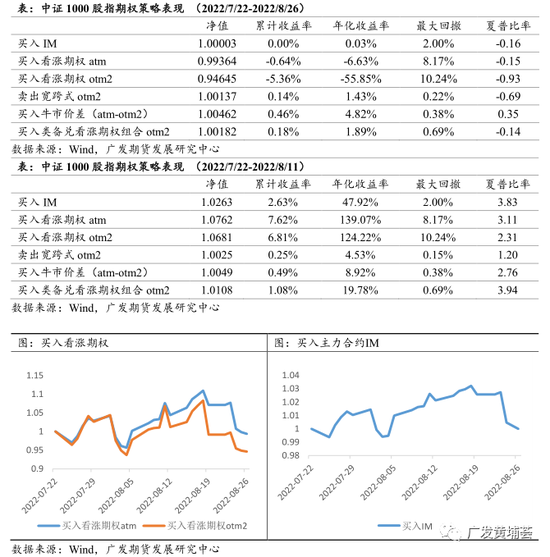

中证1000指数7月22日收于7034.60,8月26日收于6980.18,小幅下跌0.77%,即从中证1000股指期货期权上市以来,持有现货头寸至8月26日是亏损的。但采用多头替代策略 “吃贴水”,从累计收益的角度来看在此期间是不亏损。

截至8月26日,直接买入IM进行多头替代策略净值1.000032,年化收益率0.03%,最大回撤2%,夏普比率-0.16。8月24日-26日,指数回落显著,主力合约贴水再度扩大,收益前期收益回吐。

买入平值看涨期权净值0.99364,买入虚值二档看涨期权0.94645,两者在市场持续上行的时候表现较好,但一旦面临持续回调,策略表现则欠佳。这也印证了单腿买入看涨期权收益较高适合爆发性强的趋势行情,但从长期来看,静态持有大多数都是不利的。时间价值的损耗使得大部分时间都是处于亏损之中,因此,单腿买入期权策略不利于长时间持有。

卖出宽跨式(otm2)在中证1000指数偏强运行下,收益甚微,年化收益率1.43%,整体回撤最小0.22%。从行情分析来看,中证1000上市至8月26日呈现阶段性高位区间运行,未出现明显的大趋势行情,则卖出宽跨期权组合Delta在可控范围之内。

买入牛市价差(atm-otm2),这里选取买入平值看涨期权和卖出虚值二档看涨期权,净值1.004618,年化收益率4.82%,最大回撤0.38%,夏普比率0.35,策略表现较为稳健。

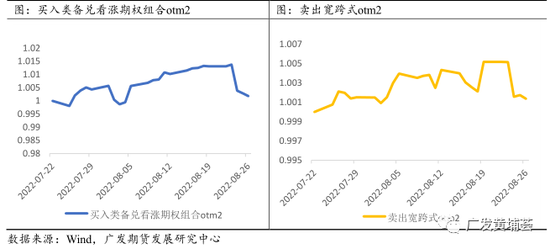

类备兑看涨期权组合策略净值1.00182,年化收益率达1.89%,最大回撤率0.69%,总体来看策略运行较为稳健。但风险在于若行情出现单边持续下跌,则亏损仍较大。此外,与多头替代策略相比,由于卖出看涨期权收取权利金增厚收益,回撤上小于直接买入IM策略。

4.2 中证1000股指期权策略展望

8月24日至26日期间,股指承压回落运行,前期多头型静态策略有所回撤。当前实际波动率有所抬升,市场或重新步入波动率上行的阶段。策略上,由于中证1000股指期货和期权主力合约基差波动较大,可关注IM与MO基差背离时的套利交易机会。此外,买入牛市价差策略运行较为稳健,在市场阶段性企稳下,后市可择机构建买入牛市价差获取波段反弹收益。

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

与本文知识点相关的文章: