年度最低?研发费用占比最低仅0.23%,三任财务总监离职,创业板IPO

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

北京数聚智连科技股份有限公司(“数聚智连”)近期即将上会,公司报告期各期,研发费用分别为404.12万元、344.06万元及809.93万元,占营业收入的比例为0.37%、0.23%及0.46%,可能是今年创业板上会企业研发占比最低的项目。

公司主营业务分为品牌电商运营服务、渠道分销及品销营销三大板块,公司预计融资额为8亿元。

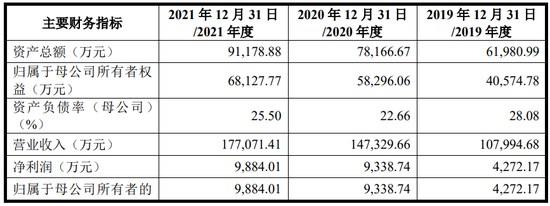

2019年度、2020年度和2021年度,公司营业收入分别为107,994.68万元、147,329.66 万元和177,071.41万元,营业成本分别为76,147.94万元、109,979.83万元和137,887.98万元,净利润分别为4,272.17万元、9,338.74万元和9,884.01万元。

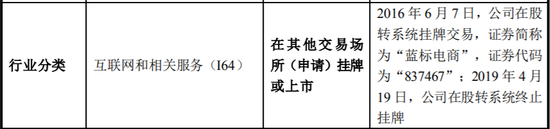

一、最初行业分类为“互联网和相关服务”,被质疑打脸

根据申报材料,数聚智连线上零售业务报告期各期的营业收入金额分别为51,417.29万元、 68,175.24万元、94,051.78万元,占比分别为61.78%、63.13%、63.84%。数据智连初次申报时,将自己行业分类为“互联网和相关服务(I64)”。

就此,交易所直接询问,请发行人结合《上市公司行业分类指引》和《国民经济行业分类》等规则要求,说明将行业分类为“I64 互联网和相关服务”的具体依据,请严格按照《上市公司行业分类指引》相关要求确定行业分类。

结果公司直接认怂,“公司已按照《上市公司行业分类指引》相关要求确定行业分类为零售业(分类代码:F52)”。并回复,根据《上市公司行业分类指引》(2012 年修订)(证监会公告 [2012]31 号)及 《国民经济行业分类》( GB/T 4754 2017 )),零售业指百货商店、超级市场、专门零售商店、品牌专卖店、售货摊等主要面向最终消费者(如居民等)的销售活动,以互联网、邮政、电话、售货机等方式的销售活动,还包括在同一地点,后面加工生产,前面销售的店铺(如面包房);谷物、种子、饲料、牲畜、矿产品、生产用原料、化工原料、农用化工产品、机械设备(乘用车、计算机及通信设备除外)等生产资料的销售不作为零售活动;多数零售商对其销售的货物拥有所有权,但有些则是充当委托人的代理人,进行委托销售或以收取佣金的方式进行销售。

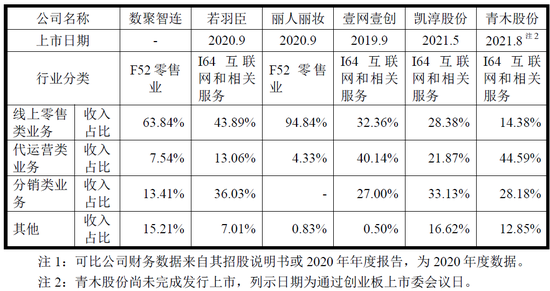

根据《上市公司行业分类指引》(2012 修订),公司所处行业属于“F52零售业 ”;根据《国民经济行业分类》 GB/T4754 2017 ),公司所处行业属于“F52 零售业”之“F5292互联网零售”。此外,通过可比公司比较,可以看的更明晰。

二、五年间3名财务总监离职,最后由无财务经验股东担任

根据2016年年报,数聚智连的财务总监为毛璇,任期为2015年8月至2018年8月。2017年财务总监毛璇任期未满辞职,接替者高慧斌,任期为2017年5月至2018年8月。

但高慧斌任职刚满一年,就因个人原因辞去公司财务总监职务,公司任命赵立为新任财务总监。

不过继任的赵立也没任职多久,又于2019年12月申请辞职,并于2020年1月离职。

2020年,公司选调无财务经验的程松岩担当财务总监。

程松岩先生,2001年11月至2015年10月,任畅益思总经理;2009年至2015年8月,任博思瀚扬总经理;现任数聚智连董事、副总经理、财务负责人暨财务总监、董事会秘书。

三、个人卡收取货款、代付劳务支出,与客户、供应商股东等存较多资金往来

据披露,

1、报告期内,发行人存在通过个人卡收取货款、代付劳务支出、处理员工备用金、报销款、代收内购款等情形。

2、报告期内,发行人部分董事、监事、高级管理人员、重要财务人员资金往来金额较大,如程松岩个人往来金额608.44万元,孙浩然累计支出金额5,535.02万元,发行人认为相关支出与自身无关。

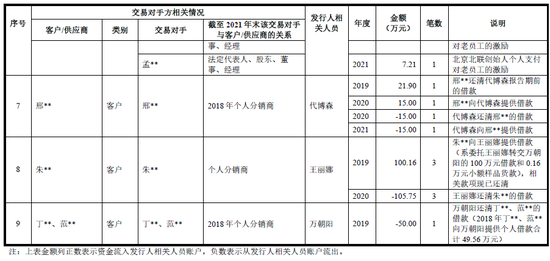

3、万朝阳为公司监事会主席,其配偶开设了个人网店。报告期内,万朝阳在“配偶个人网店相关收支”和“个人往来-借款及还款”的对象中均有自然人丁**。

4、2018年,2名个人分销商丁**、范**分别采购437.66万元和386.99万元的雅培产品,且将采购款直接转入监事王丽娜个人账户。报告期内,万朝阳与丁**、范**存在借款与还款,合计金额50万元。王丽娜与自然人分销商朱**存在借款与还款,借款金额105.75万元,还款金额100.16万元,发行人认为已还清。

5、报告期内财务总监程松岩对北京亘古华璟文化传播有限公司法人吕**累计流出资金41.20万元,累计流入资金15.00万元,相关款项为个人往来借款,发行人认为已还清。2019年北京亘古华璟文化传播有限公司应收账款核销31.80万元。

6、中介机构未列示董事、监事、高级管理人员等自然人单笔5万元以上的转账收入(资金流入)情况、存现情况。报告期内,发行人董监高与蓝色光标董监高(及其关联方)存在较多资金往来。

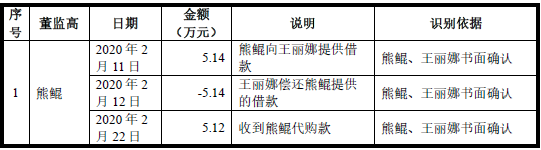

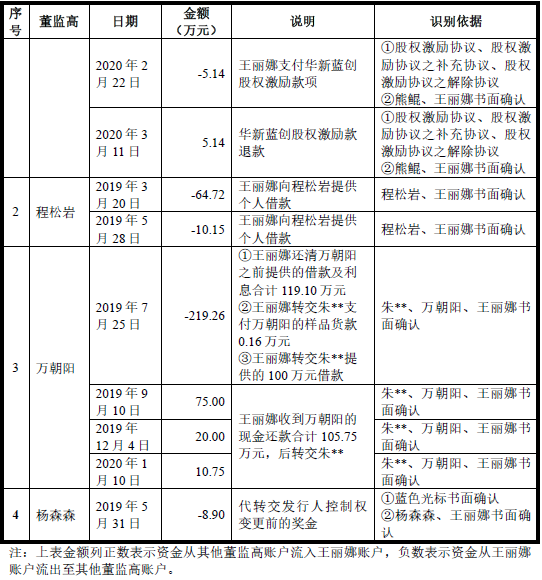

值得注意的是,监事王丽娜涉及大量个人卡收付,于2020年离职,与财务总监离职时间接近,是巧合还是另有原因?

后续交易所进一步关注到,

1、2018年度,发行人通过监事王丽娜(已于2020年6月23日离任)个人银行账户代收2名个人分销商(丁**、范**)货款共计824.65万元。报告期内,监事会主席万朝阳向丁**、范**转账借款49.56万元并取现向两人还款50万元。

2、报告期内,发行人董监高与离任监事王丽娜存在较大金额的资金往来,其中万朝阳取现105.75万元借款给王丽娜,王丽娜将105.75万元现金还款给发行人分销商朱**;离任监事孙浩然转账支出5,535.02万元,转账收入8,472.32万元,中介机构根据孙浩然对流水的解释及书面确认认为均系与发行人无关的收支。

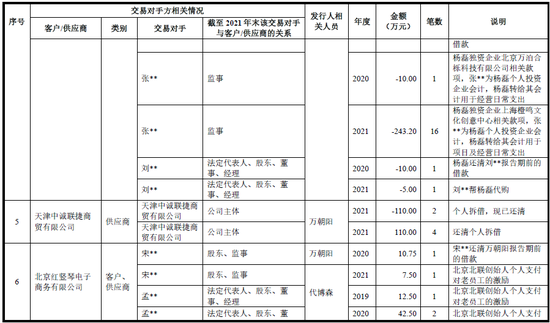

3、报告期内,发行人董事、监事、高级管理人员、重要财务人员与客户、供应商或其股东、法定代表人、董事、监事、高级管理人员存在较多的资金往来。

4、中介机构核查资金流水时排除了董监高与关系密切的家庭成员互转,万朝阳配偶开设个人网店,2018年至2020年从发行人网店采购商品65.25万元;离任董事熊剑存在较大金额的个人往来。

5、发行人个人卡包括监事王丽娜和4名财务人员账户。报告期内,发行人使用个人卡代为处理部分交易事项,包括代为处理员工备用金、报销款、代收内购款、代付劳务支出及部分其他涉及自然人的结算款项,多张个人卡资金流水超过500万元,发放备用金金额高于偿还备用金金额。发行人认为个人卡中代处理自然人往来款、员工间转账等事项不影响发行人的财务报表。

报告期各期发行人董事、监事、高级管理人员、重要财务人员与客户、供应商或其股东、法定代表人、董事、监事、高级管理人员资金往来的具体情况(区分流入和流出)如下:

发行人董监高与王丽娜的单笔5万元以上的资金往来情况(包括现金及转账)如下:

四、蓝色光标从持股51%减持至5%以内,多名蓝色光标老员工低价受让

数聚智连曾经系上市公司蓝色光标(证券代码300058)的子公司,曾用名为蓝标电商。2008年4月25日,蓝色光标分别与郑佳、陶跃华、王锦、董丽、陈莉、施蕾签署股权转让协议,向该等自然人收购其合计持有博思瀚扬的51%股权(以下简称“收购控制权交易”)。

根据《北京蓝色光标品牌管理顾问股份有限公司首次公开发行股票并在创业板上市招股说明书》,蓝色光标收购控制权交易的原因是“博思瀚扬及其全资子公司擅长消费终端的活动管理和相关培训服务,其服务内容是品牌管理链条中的环节之一,公司将其并购可以使其和公司形成良好的协同效应。”

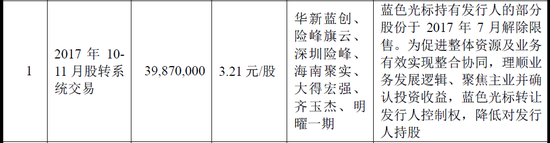

2017年10月至11月,蓝色光标将其持有的发行人股份向华新蓝创等各方转让,蓝色光标的持股比例由51.76%降至19.78%,发行人成为蓝色光标的参股公司。华新蓝创的持股比例由10.16%增至30.09%,成为发行人的控股股东,熊鲲成为发行人的实际控制人。截至申报时,蓝色光标对发行人的持股比例进一步降至4.93%。

根据蓝色光标于2017年8月29日发布的《关于转让控股子公司蓝标电商部分股权的公告》,蓝色光标进行出让控制权交易的原因为促进公司整体资源及业务有效实现整合协同,理顺业务发展逻辑 本次交易有助于集中资源支持公司业务全球化的核心战略。鉴于蓝标电商目前的营业收入和利润占公司的比重较低,本次股权转让对公司的财务及业务方面影响较小。本次公司通过转让部分股权方式为蓝标电商引入新的战略投资者,有助于促进蓝标电商未来价值增长。

根据2017年9月8日蓝色光标与华新蓝创签署的《意向书》,为维持发行人未来控制权的稳定,以及保持发行人治理和业务经营的稳定性和延续性,并促进发行人作为蓝色光标参股公司的长远发展,蓝色光标与华新蓝创就以下三个事项协商一致,并初步达成如下意向:①蓝色光标在股权转让协议签署的同时,同意签署《关于不谋求一致行动的承诺函》;②在发行人后续融资过程中,估值若超过6亿,蓝色光标愿意在1年内将其持有的发行人股份出让,并将持有的发行人股份比例降低到5%以内;③蓝色光标在将持有的发行人股份降低到5%以内时,同意同步完成退出发行人的董事席位,并愿意配合选举由发行人管理层推荐的一名董事。

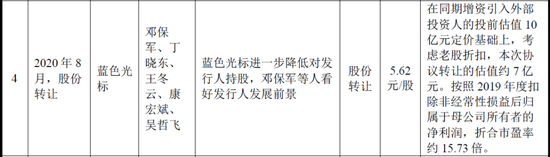

值得注意的是,2020年8月,多名自然人从蓝色光标按市价7折受让数聚智连股份,其中多人为蓝色光标老员工。包括:

1、齐玉杰先生,2016年1月至2016年12月任蓝色光标首席技术官, 2017年1月至2020年6月任百度风投(广州)股权投资管理有限公司合伙人,之后退休至今。

2、丁晓东先生,2000年至2016年任蓝色光标集团高级副总裁,2017 年至今任美啦美啦(北京)科技 有限公司首席执行官。

3、吴哲飞先生,1996年至2012年任蓝色光标副总裁,2012年至2015年为自由职业者,2015年至2018年任北京苹果天使投资中心(有限合伙)公司合伙人,2015 年至今任北京苹果天使二期投资中心(有限合伙)合伙人。

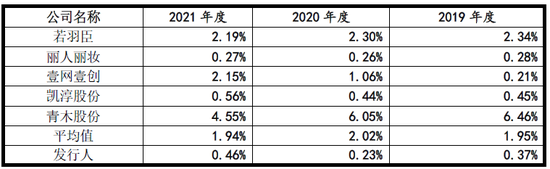

五、研发费用率持续降低,且低于同行业可比公司均值

被交易所质疑后,数聚智连所属证监会行业分类调整为“F52 零售业”,营业收入主要来源于线上零售模式下的电商运营服务。报告期各期,发行人研发费用分别为 404.12万元、344.06万元及809.93万元,占营业收入的比例为0.37%、0.23%及0.46%研发费用率持续降低,且低于同行业可比公司均值。研发费用主要投入于自有品牌护博士及信息技术系统的开发升级。报告期各期,公司与同行业可比公司研发研发费用率情况如下:

值得注意的是,数聚智连还提到,拟IPO企业中,凯诘电商、碧橙数字与发行人业务模式及利润规模相近。但这两家企业都已IPO终止。

此外,发行人核心技术共有6项,分别为订单对账技术、自动化运营技术、社交化营销技术、跨平台电商订单对接与代发技术、反刷单预警技术、消费者全链路追踪与运营技术。

交易所直接质疑,结合同行业可比公司对发行人核心技术或类似功能技术的掌握情况、相关信息披露情况,进一步说明发行人将订单对账技术等6项技术作为核心技术的合理性,相关技术是否具备“核心”特征,是否有较高的竞争壁垒。

公司勉强回复,公司相关核心技术作为业务运营数字化支撑体系的主要组成部分,其“核心”特征主要体现为从公司业务及运营核心需求和行业痛点出发,提升公司整体运营管理效率与精细化运营水平,从而以出众的运营能力构建公司竞争壁垒,在提升自身竞争力的同时为品牌合作伙伴提供更加高效的全渠道解决方案,实现公司与品牌方的协同发展。

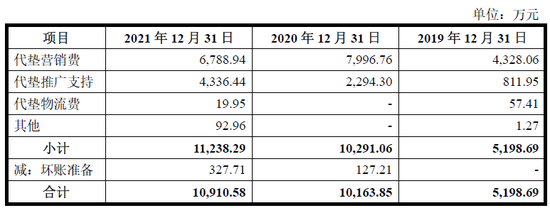

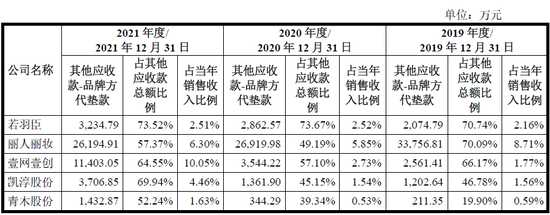

六、品牌方代垫款逾1亿

发行人2021年末存在应收品牌方代垫款1.12亿元,且发行人其他应收款存在部分账龄1年以上且金额较大的情形。

品牌方代垫款是指公司与品牌方约定由品牌方承担,但暂由公司统一先行垫付的款项。报告期各期末,发行人品牌方代垫款包括代垫营销费、代垫推广支持、代垫物流费等,具体金额及构成情况如下:

与本文知识点相关的文章: