大约有多少人选择了lpr

1、我身边还真有,并且有不少呢这些人都没选择LPR,而是选择了固定利率我自己也是房奴,2018年在广东惠州大亚湾贷款买了房子,当时粤港澳大湾区概念如火如荼,银行很牛气,我的贷款利率给上浮了35%,达6615%我的还。

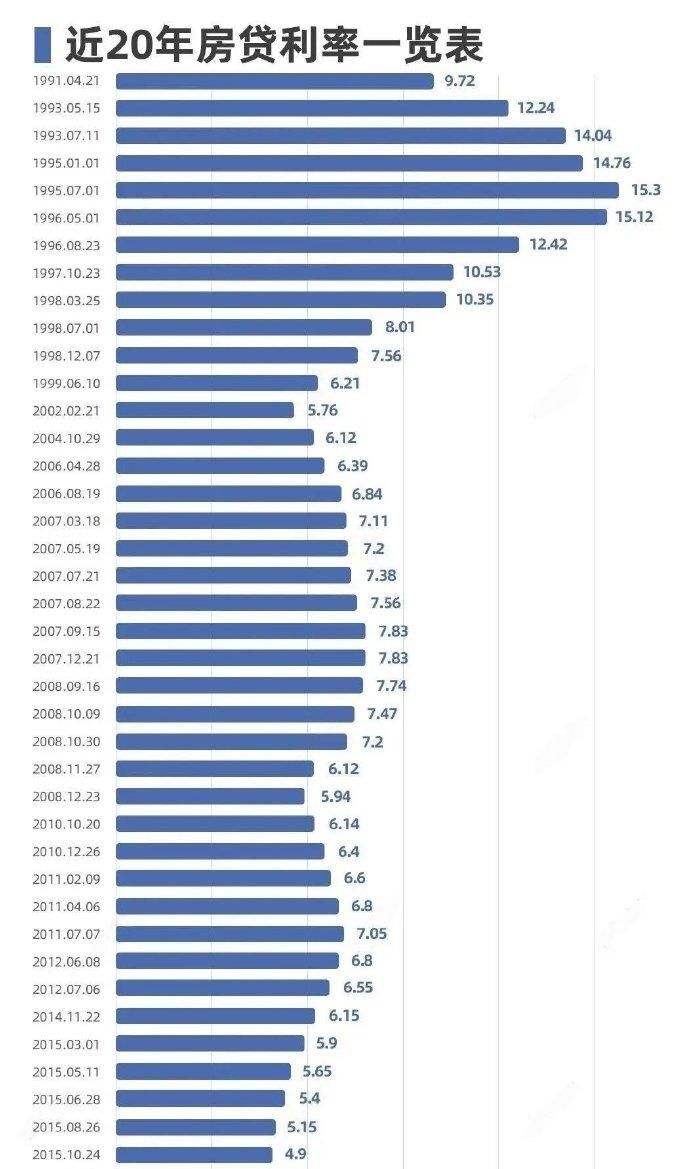

2、新的LPR利率,和二十年前相比,下滑了至少一半所以,从长远角度来分析,其实还是应该选择LPR利率更划算一些当然了,每个人都有选择权,也有选择的自由如何选择,其实还是在于个人有些人即便是知道未来LPR可能会下降。

3、那是因为有的人在2020年3月份及以前选择了 lpr,而且贷款利率基本是高于基准利率的,比如如果老范在2020年1月选择lpr变换,因为2020年1月的lpr是48%,那么基点差额是539%48%=059%,则2021年1月执行利率是46。

4、目前买房贷款只能选LPR, 已经买房贷款的也需要转LPR,LPR基准利率是由20个银行报价然后去掉一个最高值和一个最低值后,剩下18个银行报价的平均数就是最终的LPR基准利率了,每月的20号节假日顺延9时30分更新,目前的。

5、如果是贷款折扣不够狠,或者是首次买房客户,可以选择将贷款转LPR浮动利率如果还款周期较短10~20年,贷款剩余不多,并且决定未来会提前还款的,可以选择将贷款转LPR浮动利率如果剩余贷款期限较长大于20年,贷款剩余较。

6、而此前的存量房贷也应在2020年3月1日到8月31日的半年间完成转换,贷款人可以选择挂钩LPR,也有一次机会可选择固定利率房贷是否该转换为LPR这是存量房贷贷款人最吃不准的问题如果是以前的7折利率或更低利率折扣按揭的。

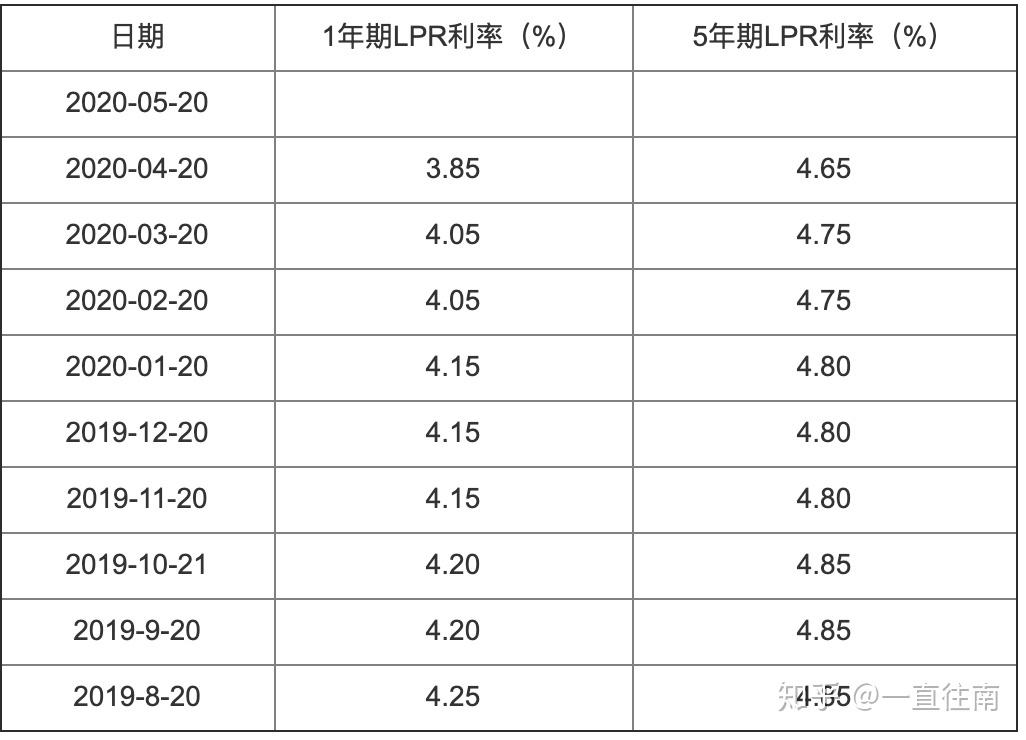

7、改成LPR利率是很划算的2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48%高,就可选择固定利率反之如果判断未来LPR比48%低,可选择LPR利率如何选择取决于借款人自身判断,特别是对未来利率。

8、一般是有益无害的而对于我个人来说,我更倾向于选择lpr定价,就算他有一定的涨幅,根据这个涨幅来看,我们也并不会付出多么沉重的代价,每月也大概就多付几十元,对我们的生活质量没有太大的影响。

9、今年3月1日,备受瞩目的存量个人住房贷款定价基准转换工作正式拉开帷幕对于有房贷的人来说,可以选择固定利率,也可以选择LPR,LPR会随着市场的利率波动而变化按央行规定,存量浮动利率贷款原则上要在8月31日之前完成利率。

10、商业银行根据基准利率银行的额度客户的资信和风险情况在基准利率基础上进行一定的浮动,然后这个数据就是具体的贷款利率 对于贷款人来说,签订新的 LPR定价方法将利大于弊,因为利率几乎肯定会在将来下降。

11、3对大多数人没有影响这个东西看似影响很大,实际上并没有那么夸张在国内有大批的人,现在还买不起房子,他们也不会买房子而对于哪些以后买房子的人来说,规则已经定死了,你根本没办法去改变LPR没有固定,只能依照。

12、我和楼主差不多时间买房的,但是我的利率是441%,三十年的,我准备固定利率不变楼主的情况还有六年贷款要还我建议不要换LPR六年时间LPR利率降低的概率很小,少不了不少钱,估计能省一两千就不错了但你的时间。

13、lpr利率与基准利率的区别贷款基准利率是由人民银行不定期调整并公布LPR则是由报价行根据本行最优质客户执行的贷款利率报出,并由人民银行授权全国银行间同业拆借中心计算并发布的利率相比贷款基准利率,LPR的市场化程度更。

14、2普通人应该如何选择是否转lpr我们都知道这个全新的概念对于每个人的生活都造成了非常大的影响如果是539%的话,在原来的基础利率49%,上浮10%进行计算的,也是有着非常大的好处的,因此我们应该学会这个计算方式才。

15、房贷利率执行以LPR为定价基准加点形成的定价方式对借款人来说,是有一定好处的毕竟LPR于央行贷款基准利率相比较,更贴近市场,也就更能反映市场的实际资金供求情况其每个月都会重新报价,一般市场经济下行压力较大时,LPR就。

与本文知识点相关的文章: