lpr加点越低越好 lpr和lpr加点有什么区别

1选择7月份,今年7月份就可以享受低利率按今年情况六月份的lpr应该也是低的可以早享受几个月的2一般情况下,12月或1月这两个月份,其实对我们不太划算,因为通常这两个月由于受到岁末年初各种因素的影响,特别;lpr利率与基准利率的区别贷款基准利率是由人民银行不定期调整并公布LPR则是由报价行根据本行最优质客户执行的贷款利率报出,并由人民银行授权全国银行间同业拆借中心计算并发布的利率相比贷款基准利率,LPR的市场化程度更。

按LPR选择利率应该表达为LPR+浮动点原来6174%,按2019年12月LPR48%转换后为LPR48%+1374%=6174%,转换后到第一个重定价日前,房贷利率与原来相同从第一个重定价日起,房贷利率就会变成“当时最新的LPR+;根据央行公布的数据,2021年12月末金融机构人民币企业贷款加权平均利率为457%,已经低于新的房贷利率了而企业贷款的风险要高于房贷,因此,未来减少房贷利率加点数,是完全有可能出现的情况近期打算购房的人,除了要关注LP。

利率加点幅度就是指利率加点的数值一般银行申请贷款时,银行会根据LPR利率加减基点 1个基点是001%001%,所以100个基点等于1% 申请贷款时,不同银行给出的加减基点不同 一般来说,积分越多,用户实际贷款;当然是lpr越低越好LPR利率就相当于商业贷款利率利率越低,还款额越少,每月的月供也就越少但是下一年利率会根据上一年变动,调整利率,就是刺激买房需求,让房地产市场活跃起来。

lpr加点是什么意思啊

贷款基准利率是由人民银行不定期调整并公布的,LPR则是由报价行根据本行最优质客户执行的贷款利率报出,并由人民银行授权全国银行间同业拆借中心计算并发布的利率相比贷款基准利率,LPR的市场化程度更高,更能反映市场供求的。

此后加点保持不变,直到还清贷款为止房贷利率将随着5年期以上LPR变动而变化是否需要将房贷利率转换成LPR利率呢如果你是喜欢固定利率不变的,可以不用考虑转换,如果你喜欢浮动利率,预估在你房贷年限经济会越来越不容乐观。

你的房贷利率可以更改了,“选得好,可以省1020万,”那么该选LPR加点,还是选固定利率呢在这里,二娃给大家四个建议1从趋势来看,如果LPR是往下走,就选LPR+点,如果是往上走,那就选固定利率,不过,按照中国。

LPR改革对市场的利率影响是深远的,楼主的问题大概率是针对按揭贷款而言,按揭贷款期限很长,最长长达30年,如何选择LPR加点方式,才有利于购房者,才可以少还一点贷款,这需要购房者分析未来LPR走势,如果LPR利率下行,那么就选择一年一变,如果判。

这个要看情况,目前来说是选择lpr利率划算点需要知道的是,如果选择固定利率,抵押贷款利率将保持不变如果选择LPR利率,每年的抵押贷款利率将根据前一年12月的LPR利率报价进行调整如果今后LPR报价下调,按LPR利率执行会比较。

选择固定利率,也就是房贷利率水平在合同剩余期限内不变为了平稳过渡,转换时会延续此前利率水平假设用户原来享受9折优惠,利率为基准利率49%×09=441%,新合同还可以协定为441%如果选择挂钩LPR,未来会面临。

如果用户选择的是等额本息的还款方式,那么本金是越来越多,利息是越来越少,月还款额是固定的如果用户选择的是等额本金的还款方式,那么本金保持不变,利息越来越少 另外,就的LPR报价来看,已经很长一段时间没有变动。

lpr的加点值会变吗

一风险不同 1固定利率固定利率不受整体利率调整变化的影响在一段时期内保持固定的利率,减少市场变化的风险2LPR加点LPR加点受整体利率调整变化的影响,增加市场变化的风险二计算不同 1固定利率固定利率。

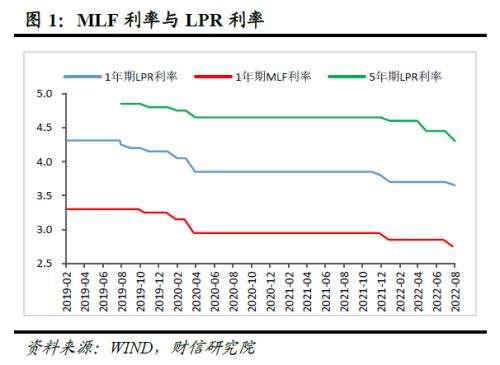

这个利率每月20日重新报价计算,有1年期和5年期两种,1年期LPR为年期以上LPR为而新政下的房贷利率,是“以一个月相应期限的LPR为定价基准加点形成”,且“首套房贷款利率不得低于LPR,二套房不得低于LPR+60个基点”以。

4未来利率大趋势下行,利率水平与经济水平相关,长期来看,经济越发展,利率水平会走低现实中我们也很容易发现越穷利率越高,越发达利率越低,全世界国家和地区都这个规律LPR影响个人房贷定价12020年8月12日。

属于正常,首套房贷在年利率6%以下均不算高现行贷款利率方式是按照“贷款市场报价利率LPR加或减浮动点数”计算根据2020年4月份至今五年期以上的LPR为465%,加点数值138基点是利率=LPR465%+0835%=5485。

这个主要看你对于未来利率走势的判断,如果你判断我国长期利率将走低,因为房贷一般年限比较长,选择lpr加点,会受益于lpr的走低,降低房贷支出反之,如果你判断未来利率会走高,目前你的房贷利率较低,可以选择固定利率,继续享受优惠的利率 因。

与本文知识点相关的文章: