lpr实施后怎样选择 lpr实施后和之前有什么

1、现在面对的就是两种方式1固定为588%的房贷利率2计算方式为LPR贷款基础利率+上下浮利率,现在计算得出的利率为588%,一经签订贷款合同,未来上下浮利率不再改变,比如现在五年期以上LPR贷款利率为48%,那么执行利率则为48%+108%=。

2、个人认为选择7月份吧1选择7月份,今年7月份就可以享受低利率按今年情况六月份的lpr应该也是低的可以早享受几个月的2一般情况下,12月或1月这两个月份,其实对我们不太划算,因为通常这两个月由于受到岁末年。

3、贷款利率低于LPR利率的情况下,选择固定利率就比较划算,如果贷款利率高于LPR利率,则选择LPR利率划算贷款利率为441的情况下,固定利率就比较划算2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48。

4、如果是贷款折扣不够狠,或者是首次买房客户,可以选择将贷款转LPR浮动利率如果还款周期较短10~20年,贷款剩余不多,并且决定未来会提前还款的,可以选择将贷款转LPR浮动利率如果剩余贷款期限较长大于20年,贷款剩余较。

5、因此短期来看,LPR利率是会下调的,选择浮动利率会比较划算2 周期较长的房贷 如果是新办理的房贷,那么剩余的房贷周期是比较长的,后期的房贷利率方向不可能预估得到未来的30年,所以一旦后期的房贷利率是逐年的进行了上调。

6、选择固定利率,如果预期LPR 未来是下降的趋势,就选择LPR浮动同时,很多专家也指出,在未来将进入一个利率下降的通道,选择LPR浮动比较有利于减少利息支出,减轻月供负担在此,有必要厘清几个重要的误区首先,利率下降的。

7、三,具体是变多还是变少,没有人能够打包票,但由于LPR利率每月都会发生变化,一般月与月之间的LPR利率差值不会有太大的变动,都是以5个基点为单位变动可如果放到年与年之间的LPR利率差值,那可能会相差比较大对于客户。

8、当然LPR未来的走向需客户结合市场自行判断,这里有两个选择1转换为LPR加点形式的浮动利率以后贷款利率就是LPR+浮动利率可能是上浮也可能是下浮,可以享受LPR下行带来的实惠 弊端结果出现利率上行,意味着可能比过去。

9、如果我选择LPR定价,2021年1月1日,LPR下降10BP,则贷款利率调整为431%如果我当初没变,还是固定利率那么,贷款利率保持343% 如果5年后,贷款利率提升20BP,那选择LPR定价就是461%,原本不变的就是441%。

10、如果您选择以LPR为基准定价,到下一个重定价日,就会按照最新一期相应期限LPR计算确定您的执行利率,往后依次类推如果您选择固定利率,那么就是以您转换时的利率为准,一直到您贷款到期利率都不会变这个选择您可以根据自己。

11、利率转换怎样选合适 房贷利率转换到底怎么选1存量房贷的房贷利率转换主要是以前都使用贷款基准利率,由央行决定基准利率但贷款实际是市场化行为,所以通过改革推出LPR后能充分发挥市场对经济的调节作用但是LPR实施才没多久。

12、呈现下降趋势贷款期限大于5年的话建议可以选择LPR,长远来看利率下行是一个趋势,在全世界范围内我们会发现一个规律,就是国家发展到一定趋势后利率都会下降,比如日本还有很多欧洲国家,他们是0利率甚至是负利率的情况,所以。

13、LPR决定,您在我行办理定价基准转换时,可以选择浮动或固定利率固定利率贷款在整个贷款期间,贷款的实际执行利率保持固定不变,不会随LPR的调整而变化浮动利率贷款贷款发放以后。

14、本次转换后,自第一个重定价日起,在每个重定价日,利率水平由最近一个月相应期限LPR与转换日加点数值重新计算确定,并在一个重定价周期内保持不变特殊情况提示1如当天您在个人手机银行或个人网上银行转换成功您选。

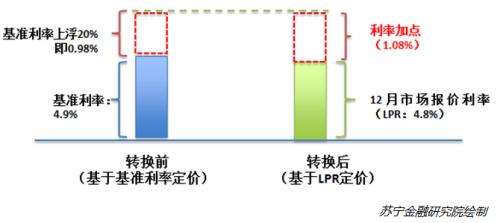

15、加点数值等于原合同当期执行利率值与2019年12月发布的相应期限LPR的差值从转换时点至此后的第一个重定价日不含,执行的利率水平等于2019年12月相应期限LPR与转换日加点数值之和自第一个重定价日起,在每个利率重定价。

16、LPR分为“1年期”和“5年期以上”两种,如客户原来的贷款是5年以上的比如贷了20年30年,则参考“5年期以上”LPR原贷款是5年及以下的,参考“1年期”LPR。

与本文知识点相关的文章: