lpr改革问题建议 LPR改革的原因及影响

如果你选择了固定利率,那么以后保持你现在的利率,此生无悔,不再改变4选择之二LPR浮动利率 首先你要知道,这次改革参照的LPR是2019年12月的48%,你就别问LPR是啥了,你就记住这个数字就行了,48 假如你原来的房。

4把存量贷款利率转为LPR浮动利率,其中有一个重要原因就是我认为未来LPR利率都是呈现下降趋势,这样会为自己节约很大一笔贷款利息我国最初公布LPR利率是在2013年,最初的五年期LPR利率是567%,随着7年时间过去了,当前。

选择之二LPR浮动利率首先需要明确的是,转换为参考LPR定价后,利率的表示方式将变为“LPR±点差”,其中的LPR就是定价基准这次改革参照的LPR定价基准是2019年12月公布的5年期以上LPR48%示例一假如个人。

如果房贷理利率是6125%,建议立马改成LPR,改成LPR的房贷利率可能会降至6%以下 当然这个规律是按照2019年8月份至202年4月20日的利率调整为参考的,2019年8月20日发布的5年期以上LPR485%,而到了2020年4月20日5年期以上LPR为465。

原房贷利率41%到63%之间的,都建议改一下! 改成LPR利率后,主要还是看原贷款利率是否足够优惠?转换后可以继续在优惠利率下每年有月供的小浮动 目前相关的转LPR利率问题中,好多购房者纠结2点 原先的利率是49%基准利率8折和9折。

2房地产行业持续崩盘,那么LPR会优于固定利率3房地产行业持续火爆,固定利率优于LpR所以,到底选哪个,就看你怎么看接下来八年十年的地产周期 还有补充下,公积金贷款部分不涉及调整之前要转LPR的话需要到银行去。

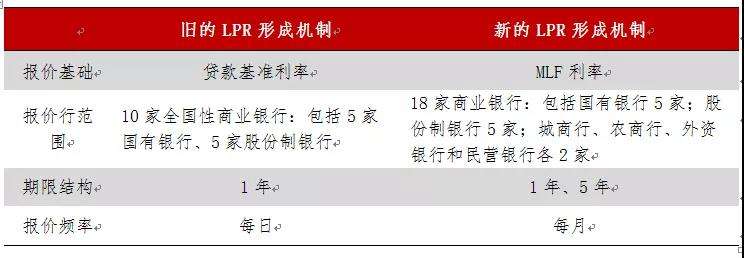

目前,LPR包括1年期和5年期以上两个品种LPR市场化程度较高,能够充分反映信贷市场资金供求情况,使用LPR进行贷款定价可以促进形成市场化的贷款利率,提高市场利率向信贷利率的传导效率。

一ldquoLPR保持不变rdquo的背景 据媒体报道,央行宣布以银行为主开展的贷款市场报价利率LPR形成机制改革,各银行可以根据自身资金成本风险溢价资产质量市场竞争等因素,在总行确定的贷款基础利率LPR的幅度内。

LPR如何影响你的生活2019年最后一个周末,央妈一个小动作,全网震动,LPR瞬间又刷爆整个朋友圈今天我们就来聊聊这个万众瞩目的LPR来看看LPR改革三步走改革第一步 2019年8月,央妈扔出了第一枚重磅炸弹改变LPR。

LPR改革后,优质企业受益更大,降低融资成本更明显对于个人贷款,信用卡分期还款利率通常是固定利率,LPR改革后短期内不会影响,住房抵押贷款将取决于5年LPR目前后者的定价机制还比较模糊LPR贷款市场报价利率抵押贷款利率。

继续推进LPR改革,引导整体市场利率和贷款利率下行二是适时出台新的政策措施,着力支持企业复工复产增加再贷款再贴现的额度,分类引导各类银行对中小微企业复工复产发放优惠利率贷款引导金融机构加大对小微企业信贷支持力度。

距离三月份只有3天时间,有房贷的借款人将可以有所动作去年12月28日,央行发布公告称,为进一步深化LPR改革,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式。

从国际经验看,成功的利率市场化改革最终形成的创导链条应是货币当局调节政策目标利率影响市场基准利率无风险利率市场主体交易形成实际利率因此,应着眼于培育具有较高参考性的市场基准利率指标不久前LPR形成机制改革。

LPR改革稳步推进已满1年,未来走势如何?对此,易居研究院智库中心研究总监严跃进表示,8月份5年期LPR基础利率继续不变,说明近期下调空间已经不大当前对金融风险防范的提法有所增多,客观上会限制LPR的走势,也会影响房贷利率的走势预计。

存量房贷利率563%,还剩下18年,选择的是等额本息还款,这种情况一定要改成LPR,建议要改成LPR的原因有以下几点分析原因之间,先告诉你转换的时间,根据规定办理转换的工作时间是从3月1日~8月31日,也就是已经进入倒。

银行LPR利率是浮动利率,达到588后不能一下子就将利率恢复到正常,而是按照“等价转换”原则,用现有利率水平倒算出加点数值,将“基准利率上下浮”做乘法转换为“LPR加点”做加法转换为固定利率的计算思路上。

与本文知识点相关的文章: