改为LPR怎么算 lpr转换如何计算

固定利率转换成LPR利率,那这次房贷转换后,就是LPR+加点而加点=之前的固定利率这次调整的LPR利率48%贷款市场报价利率LoanPrimeRate,LPR是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作。

将房贷转化成LPR,其利率的计算方式是用现有利率水平倒算出加点数值,然后按照LPR保价利率加上加点的方法来计算,如LPR利率为48,则5145的利率加点等于514548=0345,此后的利率就是按照变化的LPR利率加上0345来。

LPR利率就是每月18家银行报价利率+06%如果以前的利率是42%,那么加点值42%减去48%,等于06%,LPR利率计算方式就是每月18家银行报价利率06%,需要注意的报价利率每月变化,加点值确定后就不变了贷款基础。

加点数值=原合同当前执行利率水平2019年12月20日发布的相应期限LPR,加点数值在合同剩余期限内固定不变如果选择切换为以LPR为基准定价,到下一个重定价日,就会按照最新一期相应期限LPR+加点数值计算确定您的执行利率也可。

中国银行lpr转换后加点数值计算加点数值=您现在的利率水平2019年12月发布的对应期限LPR,加点数值可为负值,加点数值确定后固定不变从转换时点至此后的第一个重定价日不含,执行的利率水平等于2019年12月相应期限LPR。

LPR的计算方法由18家银行共同报价产生,计算方法为去掉一个最高价和一个最低价,最后算出平均数得出,每月20日重新报价计算LPR利率是贷款市场报价利率,是有浮动性的,并不是一成不变的,会相应降低和升高另外,定价。

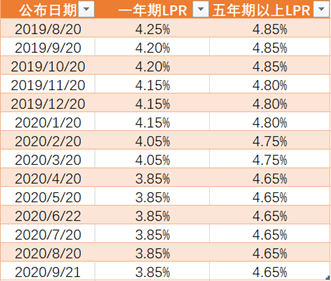

LPR指的是贷款市场的报价利率原名贷款最优惠利率,于2013年10月正式发布LPR的形成由中期贷款MLF长期贷款住房贷款和报价银行决定,报价频率由每日报价改为每月报价,构成了LPR的形成体系贷款最优惠利率很多人可能没。

二,在这里,大家先理解三个概念转换时间将个人房贷的定价基准转换为LPR的时间在2020年3月1日至8月31日之间,转换时,需要和银行协商确定一是加减点数,就是我们刚刚算的差额二是重新定价日和重定价周期重。

使利率保持原来的水平不变49%的基准利率上浮30%,也就是637%LPR报价按照48%来算,相差157%,也就是相差157个基点,在改变模式之后加上,变成LPR加157点,使利率保持原来的水平不变。

当天按照已生效的最近一期公布的LPR值进行重定价2如当天您在智能柜台转换成功您选择重定价日为贷款放款日,恰巧转换日和贷款放款日为同一天,转换时点按照前一年12月2019年12月的LPR利率计算加点值,次年的贷款放款。

房贷利率LPR后期的计算方式就是原来的贷款利率减去办理时的LPR利率得出的差值加上新的LPR利率比如你原来的贷款利率是49%,现在LPR是46%新的合同利率=LPR+03%,以后03%是永远都不会变的只有LPR可变贷款。

在每个利率重定价日,利率水平由最近一个月重定价日如为某月20日不含20日以后,参考当月20日发布的LPR定价如为某月20日含20日以前,参考上一个月20日发布的LPR定价相应期限LPR与转换日加点数值重新计算。

LPR的计算方法由18家银行共同报价产生,计算方法为去掉一个最高价和一个最低价,最后算术平均得出,每月20日重新报价计算,可以简单解读为,这是一个市场化利率的意思所以,这个LPR利率取决于一个市场供需关系的平衡过程。

个基点=1%,074%=74个基点看原来的合同,539最近一次LPR当前为465,即539465=074。

改成LPR利率划算2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48%高,就可选择固定利率反之如果判断未来LPR比48%低,可选择LPR利率如何选择取决于借款人自身判断,特别是对未来利率走势的。

参考上一个月20日发布的LPR定价相应期限LPR与转换日加点数值重新计算确定以上内容供您参考,业务规定请以实际为准如有疑问,欢迎咨询中国银行在线客服诚邀您下载使用中国银行手机银行APP或中银跨境GO APP办理相关业务。

1个基点是001%,而比如说3月公布的LPR利率5年期的为475%,批款银行决定加10个基点,那么就是475%+001%*10=485%而减基点的算法也是一样的,知道LPR利率以后,再看银行需要减几个基点,按照给出的数据。

与本文知识点相关的文章: