6月lpr还会降低吗 lpr长期会上升还是下降

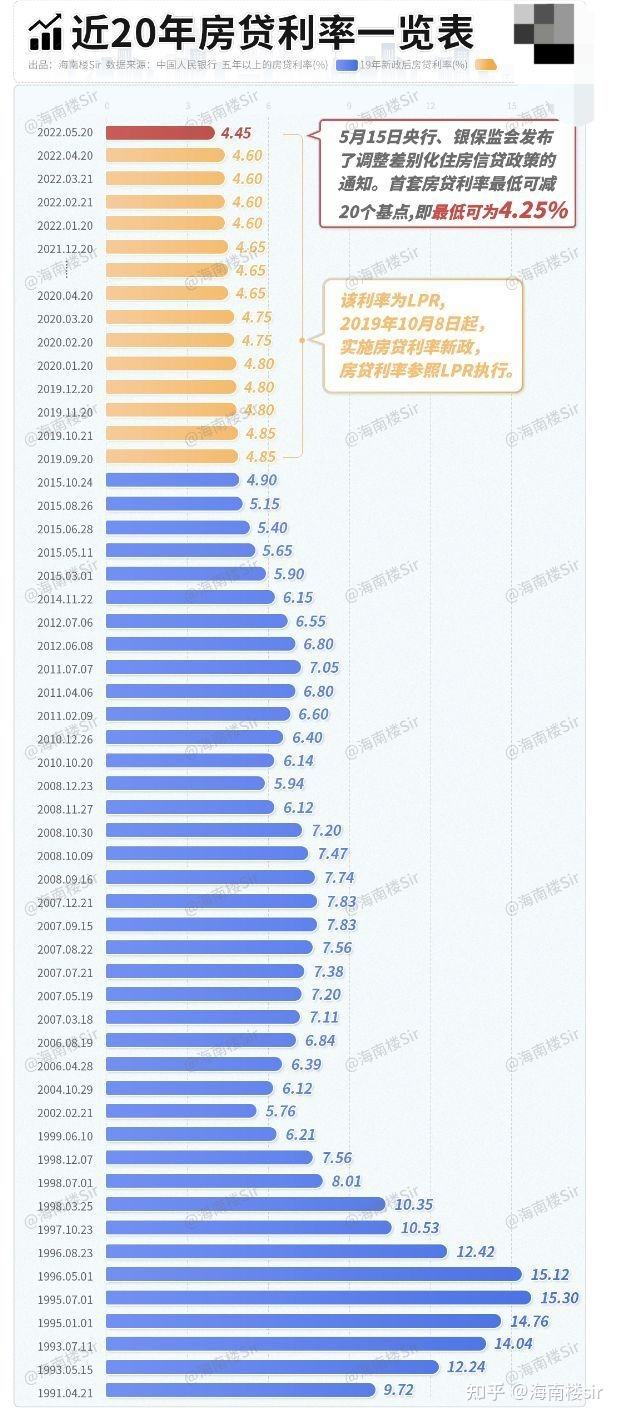

1、但是,新房和二手房的成交量仍然没有明显增加所以为了刺激人们买房,未来可能会出台更多的优惠政策所以降低LPr只是时间问题不过之前宋房子的市民都亏了,因为当时的贷款利率比较高LPR报价银行目前包括18家银行 每月20日;如果房贷理利率是6125%,建议立马改成LPR,改成LPR的房贷利率可能会降至6%以下 当然这个规律是按照2019年8月份至202年4月20日的利率调整为参考的,2019年8月20日发布的5年期以上LPR485%,而到了2020年4月20日5年期以上LPR为465;根据2022年4月20日发布的最新贷款市场报价利率,5年期以上LPR为46%“最低45%的房贷利率可能不符合政策要求,系统通不过未来能否继续实施存在不确定性”中原银行金水区某营业网点的贷款经理向中新经纬透露;具体方式可能包括一5年LPR下调二进一步放宽新发放按揭利率不低于5年LPR下浮20bps的下限此外,今年居民提前还贷较多,主模迅要由于存量按揭利率偏高约5%而年资产回报率偏低定期存款利率约3%,不排除通过直接降低;不过需要指出的是,中原银行最低45%的房贷利率可能与人民银行之前的政策有所不同根据2022年4月20日发布的最新贷款市场报价利率,5年期以上LPR为46%“最低45%的房贷利率可能不符合政策要求,系统通不过未来能否。

2、贝壳研究院投资分析师刘丽杰表明,6月LPR不会改变有三层面影响因素,一是5月五年期以上LPR已减少15个基准点,现行政策实际效果释放出来必须时长二是各类稳定增长对策进到贯彻落实环节,财政政策总体上处在实际效果观察期,短;目前,大部分城市购房门槛低利率低首付低,需求侧总体宽松的政策环境有助于提振市场预期新房项目有序复建住房交付等后期供给侧的真正改善,房企债务风险加快化解,是从根本上修复市场预期的关键LPR的降低也将有助于;LPR每个月都会改变,在改变后房贷利率也是随之变化的在LPR调整后,个人住房贷款的定价基准是LPR,即在LPR的基础上加点,根据LPR来确定个人住房贷款的利率与一般贷款不同的是,房贷利率实行“下限管理”这其中有两个;80%作为基准,539%-48%=059%那么你的房贷利率公式就是LPR+59个基点,以目前的5年期465%计算,降息后你的房贷利率是465%+059%=524%以100万元房贷贷20年为例,每个月可少还84元。

3、2022年7月20日 LPR更新 2022年7月20日贷款市场报价利率LPR为1年期LPR为37%,5年期以上LPR为445%2022年6月20日 LPR更新 2022年6月20日贷款市场报价利率LPR为1年期LPR为37%,5年期以上LPR为;2022年1年期lpr可能会下调,5年期lpr预计不会下调,因为目前lpr包括一年期和五年期两种,其中连续19个月以来,1年期LPR下调5个基点为80%,5年期以上LPR按兵不动,还是为65%这样的降息意味着货币政策可能会有一些松动;2022年房贷利率LpR会降息吗 2022年1年期lpr可能会下调,5年期lpr预计不会下调,因为目前lpr包括一年期和五年期两种,其中连续19个月以来,1年期LPR下调5个基点为80%,5年期以上LPR按兵不动,还是为65%这样的降息意;对于借款人来说,如果现在房贷执行利率比LPR高,未来LPR上升时,加减点方式更有利LPR下降时,浮动倍数方式更有利如果现执行利率比LPR低,则未来LPR上升时,浮动倍数方式更有利LPR下降时,加减点方式更有利采取LPR;贝壳研究院市场分析师刘丽杰认为,6月LPR不变有三方面影响因素一是5月份五年期以上LPR已降低15个基点,政策效果释放需要时间二是各项稳增长措施进入落实阶段,货币政策整体上处于效果观察期,短期内LPR再次下降的可能性较低。

4、从2021年开始,凡是选择LPR浮动利率的,房贷利率每年都会切换一次如果以1月1日作为时点,那么第一批房贷利率转换就要来了2020年以来,央行一共进行过两轮LPR降息1年期LRP利率从415%降低到385%,累计降息30个基点。

与本文知识点相关的文章: