以前的房贷改lpr怎么算 改了lpr后怎么计算每月房贷

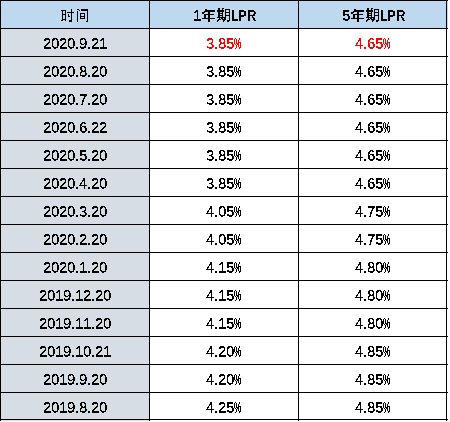

房贷利率588改成lpr能省多少钱 房贷利率改LPR要确定两件事,一个是加点值,一个是重新定价日 1加点值,是当前执行的房贷利率和2019年12月当期的LPR的差值,也是确定房贷利率的关键点如果房贷利率是588;个人计算LPR的贷款利率,是根据银行报的LPR价格,上下加点或减点,即LPR利率+固定点差可为负LPR房贷利率和之前最大的不同就是一个“动”一个“静”以往房贷利率完全根据央行报价而定,什么时候央行报价动了,贷款;而客户在办下房贷后,都会设定一个重定价周期最短是一年,等重定价日可选1月1号或贷款发放日作为重定价日一到,房贷就需要按照最新LPR算上基点数基点数一经确定,在贷款期限内就保持固定不变得出新利率,然后在;房贷利率是588,转换成lpr也是588,转换时利率不变,利率变化是根据未来调整改成LPR利率是很划算的2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48%高,就可选择固定利率反之如果判断未来。

原来的房贷利率是588,要不要转换成LPR合适吗我575提问房贷利率是在基准利率基础上上浮20%,也就是588%,但是很多人都不知道要不要转成以lpr为定价基准的浮动利率,那么房贷利率588要不要换成lpr?回答;将房贷转化成LPR,其利率的计算方式是用现有利率水平倒算出加点数值,然后按照LPR保价利率加上加点的方法来计算,如LPR利率为48,则5145的利率加点等于514548=0345,此后的利率就是按照变化的LPR利率加上0345来;LPR分为“1年期”和“5年期以上”两种,如客户原来的贷款是5年以上的比如贷了20年30年,则参考“5年期以上”LPR原贷款是5年及以下的,参考“1年期”LPR;进入贷款页面,找到我的贷款管理,点击转换lpr利率即可 3也可以登录贷款银行个人网上银行办理,找到我的贷款,转为lpr利率 以上就是关于“房贷怎么转lpr利率”的相关内容,希望能对你有所帮助。

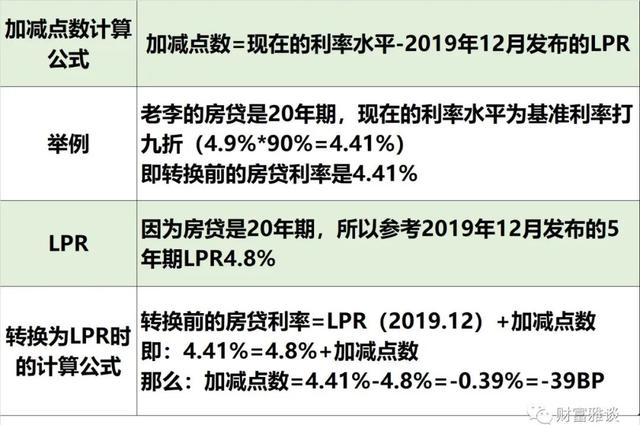

如果小王选择将这笔房贷的定价基准转换为LPR,现在5年期贷款基准利率是49%,转换前的实际执行利率就是49×110%=441%2019年12月发布的5年期以上LPR为48%根据转换时点利率保持不变的原则,小王这笔房贷;存量房贷客户可以转换为LPR浮动利率或者固定利率,但只能转换一次如选择LPR浮动利率,则将原房贷合同约定的利率,换算为2019年12月LPR加点,这一加点值可为负数在还款期内保持不变,每年重定价日按照最新LPR报价调整实际。

是2014年办理的买房贷款,当时利率是588%,现在改而lpr的话,利率应该在55%左右2020年8月12日,工行建行农行中行和邮储五家国有大行同时发布公告,将于8月25日起对批量转换范围内的个人住房贷款,按照相关规则;房贷lpr浮动利率计算房贷利率=基准利率*1±浮动比例LPR的全称是“贷款市场报价利率”,是中国人民银行综合18家具有代表性的商业银行市场报价,形成的贷款市场报价利率,每月20日遇节假日顺延对外公布一次,目前包括1。

从转换时点至此后的第一个重定价日不含,执行的利率水平等于2019年12月相应期限LPR与转换日加点数值之和比如,您的20年期房贷利率是打9折,现在执行的利率水平就是49% x 09=441%,转换时点,应该。

存量浮动利率个人贷款除国家助学贷款定价基准转换为LPR,转换后的利率水平等于原合同当期执行利率值加点数值等于原合同当期执行利率值与2019年12月发布的相应期限LPR的差值从转换时点至此后的第一个重定价日不含;改成LPR利率划算2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48%高,就可选择固定利率反之如果判断未来LPR比48%低,可选择LPR利率如何选择取决于借款人自身判断,特别是对未来利率走势的。

与本文知识点相关的文章: