lpr为啥是4.8 49有必要转lpr吗

以前叫基准利率上浮下浮,现在要改成LPR为基准加点,这个加点可以是负数 现在面临的选择是两种1是LPR加点利率2是固定利率 究竟哪种好呢? 比如49上浮20%,也就是588%,转换成LPR加点,就是LPR48加了108BP,之前的LPR是485;国家的年利率是49%折合成月利率是041%银行给你说月利率是48的依据是啥你自己真的什么都不懂吗你这个利率等于上涨了20%你可以找银行问问,为什么给你这么高的利率。

LPR是个变动数,对比上述方式,因为转换是以2019年12月基准利率48%五年期以上为基础的,很明显,判断未来5年期以上LPR比48%高,就可选择固定利率不去办理的默认选择反之,如果判断未来LPR比48%低,就可;按照规定,转换LPR之后,新的利率应与原利率保持一致例如,原利率5145%,转换后,就会变成LPR48%+345,也有的记作LPR48%+0345%,两种写法,意思都一样,因为345个基点就是0345%,加起来都是5145%。

如果LPR今后持续走低低于48%,那么购房者就意味着拿到优惠利率了,如果高于48%就等于被上浮利率了并不是一些人想的那样,自己的贷款转为LPR定价就里面下调利率10bp过去的利率是49%,48%的利率相当于下调了利率;按照一年期的计算,贷款市场报价利率LPR是由18家报价行完成报价后,中国人民银行授权全国银行间同业拆借中心计算得出并发布的利率,包括1年期和5年期以上两个期限品种自2019年8月20日起,LPR于每月20日遇节假日顺延。

lpr5.4是什么意思

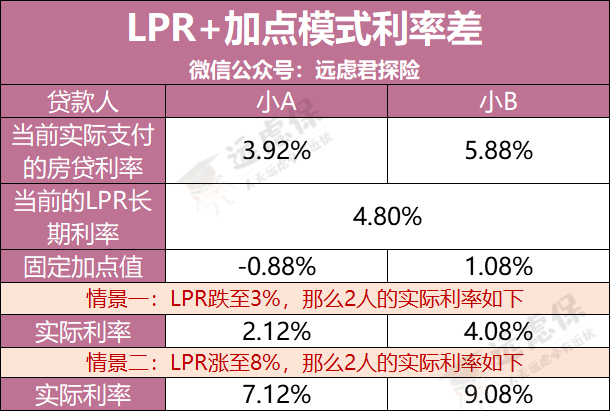

1、基点108=108%,实际贷款利率为48%+108%=588%588%可能是你原来的利率,转换LPR后,变成LPR48%+108,跟原来的完全相同是否划算,要看明年的LPR报价,如果继续走低,比如到了46%,你的利率就变成LPR4。

2、个人认为还是要选固定利率24年很长,利率会上下波动近几年利率会有下降但长期看目前利率不算高可能10年后的利率会高于当前附图是20年以来的房贷利率变化。

3、LPR的4倍就是指LPR利率乘以4,而LPR的4倍是多少取决于当前LPR的报价LPR有1年期和5年期以上两个期限品种,每个品种每月20日都会有新的报价 例如最高法修改民间借贷利率上限为合同成立时1年期贷款市场报价利率4倍。

4、主要有两个原因第一个你有没有转换为LPR利率,如果没有转换那么以后就是固定利率了无论利率怎么变动,你的房贷利率是不变的第二个就是一般房贷利率是一年调一次现在利率变动了,但是今年房贷利率是不变的,等明年。

lpr4.8是什么意思

1、房贷利率49%上浮15%,即5625%,转换成基于LPR48%就是按“LPR+加点”的方式来计算房贷利率实际上,不论是转换前是上浮15%还是下折15%,转换前后利率并没有发生变化就拿房贷利率5635%来说,加点数值=5635。

2、加点数值=客户现在的利率水平2019年12月发布的LPR加点数值可为负值加点数值确定后固定不变在客户房贷标准转为LPR后的每个利率调整日,利率水平=利率调整日前一日的LPR+转换时确定的加点数值例如小张的房贷是20。

3、转换lpr48加点数值为39,得出的利率为441%LPR利率的加点数值=客户现在的利率水平2019年12月发布的LPR此外,加点数值可为负值,加点数值在合同剩余期限内固定不变原合同借款期限在五年及以下的,参考一年期LPR。

4、贷款市场报价利率LPR是由18家报价行完成报价后,中国人民银行授权全国银行间同业拆借中心计算得出并发布的利率,包括1年期和5年期以上两个期限品种自2019年8月20日起,LPR于每月20日遇节假日顺延9点30分在全国。

5、因为LPR本质是所有贷款利率的定价基准,也就是锚,所有的贷款利率综合就是社会融资利率,而社会融资利率的高低是和社会投资回报相关的,如果社会投资回报高,那么能够承担的融资成本自然是可以高一点,反之,如果社会投资回报低。

6、你的房贷如果转为浮动利率的话,是按照当前的浮动利率计算的,基本是48%左右,如果你想转换的话,去银行柜台办理就可以。

与本文知识点相关的文章: