房贷5.1需要转lpr吗 房贷6125%换成lPR合适吗

如果新的重定价日的5年期以上LPR变为460%,然后执行新的利率460%+123%=583%,除此之外,要明确的是,通常情况下房贷利率只能转换一次,转换后就不可以进行再换了只要确定了之后,那基点数在之后的贷款期限。

没必要中国民生银行首席研究员温彬如果借款期限比较短,以前的房贷利率又比较高,就可以选择LPR而期限比较长,并且以前贷款利率本身很低的,实际上可以选择固定的房贷利率因为这样可以锁定月供成本,将来更好地安排个人家。

建议转换,因为你贷了15年,相对来说,你的利率还是很高的住房商业贷款是银行用其信贷资金所发放的自营性贷款具体指具有完全民事行为能力的自然人,购买本市城镇自住住房时,以其所购买的产权住房或银行认可的其他担保。

如果判断未来5年期以上LPR比563%高,就可选择固定利率反之如果判断未来LPR比563%低,可选择LPR2015年10月以来,贷款基准利率一直保持不变相比贷款基准利率,LPR的市场化程度更高,能及时反映市场利率变化,2019年8。

这个问题需要根据的房贷利率来看,如果购房者按照房贷利率转换之后,低于588的话,就转,如果不低的话,就不要转了如果按照上浮20%来看,只要LPR利率不超过48%的话,转lpr还是比较划算的 以上就是对于“房贷利率。

房贷利率588要转换成LPR浮动利率形式12020年4月的LPR为465%,改变Bai后,月供应量可减少从近几年的治市走势和都匀整体经济走势来看,利率呈下降趋势,用LPR替代是划算的当然,一旦选定,就不能改变,未来很长。

转换LPR利率是根据当前利率来判断的,如果当前的利率低于LPR利率,则可由转换为固定利率,而利率要比LPR利率高,则可以转换为LPR利率如何选择取决于借款人自身判断,特别是对未来利率走势的判断如果借款人认为未来LPR会下降。

贷款15年,利率在514左右,需要换成LPR利率个人计算LPR的贷款利率,是根据银行报的LPR价格,上下加点或减点,即LPR利率+固定点差可为负对于个人贷款者而言,如果现在手里的贷款利率不高,比如只有3%4%,那么。

在申请了房贷之后,因为相关规定的关系,借款人每年仍然需要关注一些LPR利率房贷利率很有可能可能LPR利率的变化而产生波动,因此也有很多借款人咨询,房贷利率调整时间是多久房贷要不要转LPR一起来跟了解一下吧房贷利率。

2015年10月以来,贷款基准利率一直保持不变相比贷款基准利率,LPR的市场化程度更高,能及时反映市场利率变化,2019年8月以来已多次下降推进存量浮动利率贷款定价基准转换,就是为了保护借贷双方权益,特别是让借款人享受利率。

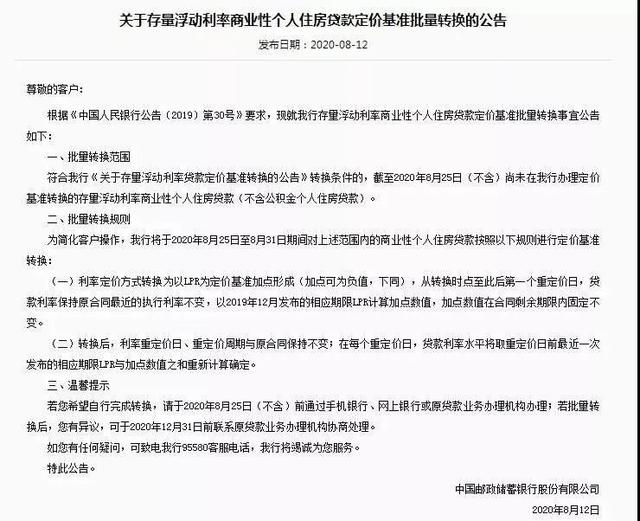

存量浮动利率贷款原则上要在8月31日之前完成利率定价方式转换,定价基准只能转换一次当然,也可以不主动做选择题,那可能就会被默认为选择固定利率去年8月,为深化利率市场化改革,住房贷款开始全面参考LPR定价。

转还是不转房贷转浮动利率到底是不是被坑了转Lpr是不是银行的套路新政贷款,需要转LPR吗为何关于房贷转换成LPR定价方式的问题,转Lpr是不是银行的套路转LPR不是套路,如果是我我不会变成LPR本文目录请问大神现在我的房贷利率。

当前房贷利率不低,还是改了的好银行lpr是指金融机构对其最优质客户执行的贷款利率,在办理贷款时可以根据借款人的综合因素,在lpr基础上加减点确定不过在办理贷款时不同银行加点数可能不同,在办理前可以咨询银行在办理。

1转换为LPR加点形式的浮动利率以后贷款利率就是LPR+浮动利率可能是上浮也可能是下浮,可以享受LPR下行带来的实惠 弊端结果出现利率上行,意味着可能比过去要承担更大的利息负担2转换为固定利率维持现有的基础。

房贷利率588要转换成LPR浮动利率形式2020年7月的LPR为465%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能更改,也存在将来较长时期利率。

与本文知识点相关的文章: