LPR房贷置换 lpr房贷转换规则

进入贷款页面,找到我的贷款管理,点击转换lpr利率即可 3也可以登录贷款银行个人网上银行办理,找到我的贷款,转为lpr利率 以上就是关于“房贷怎么转lpr利率”的相关内容,希望能对你有所帮助。

2,三五年里转LPR下行的概率还是比较大的,但如果本身房贷利率够低,4%都不到,其实换不换也无所谓,而对于那些刚买房还要还二三十年贷款的,LPR的长期趋势还真说不准,只能说,转LPR相对于固定不变,其实就是多了一个。

1,以我的手机Galaxy S20 Ultra 5G为例,打开“中国建设银行app”版本563 安卓版2,在打开的应用软件首页,选择打开贷款3,在打开的贷款页面,选择打开房贷利率转换4,在房贷利率转换页面。

存量房贷客户可以转换为LPR浮动利率或者固定利率,但只能转换一次如选择LPR浮动利率,则将原房贷合同约定的利率,换算为2019年12月LPR加点,这一加点值可为负数在还款期内保持不变,每年重定价日按照最新LPR报价调整实际。

1手机银行渠道把建行手机银行升级到及以上版本,登录后进入“贷款房贷利率转换”菜单,可以看到两种转换方式,选择“LPR+浮动利率”或“固定利率”,根据提示操作办理 2个人网银渠道网银盾客户登录个人网银,通过。

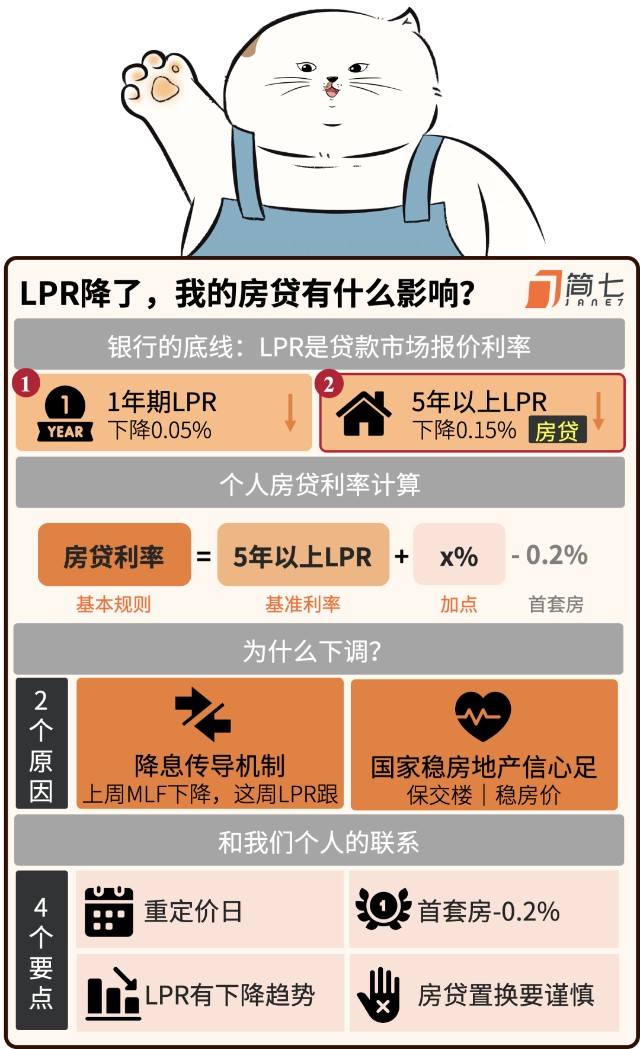

LPR房贷利率有两个参数,第1个是LPR利率,第二个是加点加点等于=现在利率水平减去2019年12月份的LPR利率,比如房贷期限10年,房贷利率为基准利率上浮10%,现在的利率水平等于49%*11=539%则加点=539%48%2019年12月份5年期LPR。

房贷改lpr不一定会吃亏,有不少人算过,按照当前趋势来看,只要lpr利率不超过48%,就算贷款利率是在基准利率上浮30%,换成lpr后的贷款利率不会比原利率高比如基准49%上浮30%是637%保险点可以选择转固定利率的。

房贷利率现在改为Lpr还划算2020年4月的LPR为465%,换了之后可以减少月供且目前近几年的趋势和经济整体趋势发展看,利率呈现下降趋势,换成LPR是划算的当然,一旦选定就不能更改,也存在将来较长时期利率上升的风险。

浮动利率贷款的定价基准已经发生变化,于是2020年8月起有不少朋友收到了贷款行发来的房贷批量转换LPR通知,但不知道房贷批量转换LPR是什么意思,那么一起来了解下吧1 “转换”是指将房贷利率的定价基准由原来的央行基准。

这时候利率比之前低,利息就会减少,而利率比之前的高,利息就会有所增加因此,选择LPR利率就需要承担利息可能会增加的风险另外,而选择固定利率的话,则不管之后基准利率如何变化,房贷的利率都是不变的。

房贷利率转换为LPR的好处主要就是可以节省利息由于LPR利率是会改变的,而用户约定了LPR利率期限后,到期就会执行新的LPR利率,这时候只要LPR利率降低了,那么利息也会跟着降低而用户选择的是固定利率,那么利息从头到尾都不。

但是如果用户自己没有主动办理LPR定价基准转换业务,是由银行强制性进行转换的,那么对结果有异议,可以在2020年12月31日前自助转回之前的固定利率,或者是与银行协商转回之前的利率房贷基准利率转换为LPR就是指将存量浮动利率。

1如果是自己手动转的,很抱歉的告诉大家,已经变更LPR的是不会再给机会变更回去的各家银行的房贷利率定价基准公告中就有声明,每个人只有一次变更机会,没有第二次选择的机会,并且央行也只给了LPR或固定利率两种选择。

LPR利率更改后利率会和现在的利率持平,不会降低月供,但从长期来看,国内的利率呈下行趋势,如果利率是比较高的,个人建议还是更改的好以前是以基准利率为参考标准,利率,比如房贷利率,在此基础上上浮或者下调而LPR定价。

这个要看一下您个人情况来进行选择LPR中文全称是贷款基础利率Loan Prime Rate, LPR又名贷款市场报价利率这次的转换是针对存量贷款的一次转换,目前LPR的利率低于2019年12月20日的LPR,所以对于借款人而言,转换成LPR。

如果您选择切换为以LPR为基准定价,到下一个重定价日,就会按照最新一期相应期限LPR计算确定您的执行利率,往后依次类推如果您选择固定利率,那么就是以您转换时的利率为准,一直到您贷款到期利率都不会变两者的利弊如下。

金融行业的市场化改革首先要求利率市场化,这几年存款利率已经在逐步推进市场化贷款利率的市场化则是以LPR的推行为标志2019年8月,央行宣布自2019年10月8日起,新签订的房贷利率由挂钩央行基准利率改为挂钩LPR而此前的。

与本文知识点相关的文章: