有房一族转lpr好吗

中长期来看,LPR大概率仍将继续下行,用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少当然,相比LPR可能下降带来的利息支出减少,如果用户更重视利率稳定性和便捷性,也可以选择转换为固定利率不少券商研报。

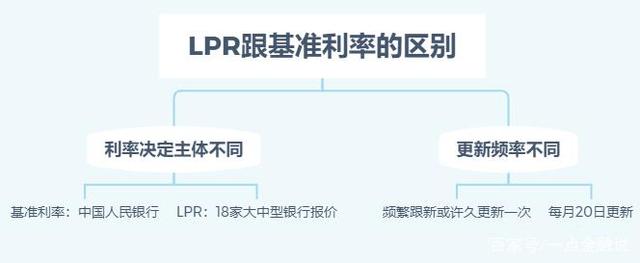

lpr的中文名叫贷款市场报价利率,现在发放的贷款都是基于lpr定价的按规定,2020年1月1日前已经发放的,或者签了合同但还没有发放的贷款,参考贷款基准利率和浮动利率的贷款可以转换为锚定lpr不过要注意,公积金个人住房。

以贷款100万等额本息还款原合同期限30年现执行11倍利率即539%为例,假设2020年12月LPR报价降至47%,挂钩LPR后月供可减少约62元对于用户来说,固定利率长期确定,无法享受利率下行的红利,但同样可在利率。

改完lpr后,一旦lpr下降,还能有效的降低以下实际利率如果是固定利率,那未来再没有机会将利率成本降低了从以上几方面来看,贷款改lpr还是好的,当然也不用急于去更改,虽然很多银行都发布了利率转换的通知,但截止时间是。

其实,房贷利率要不要改lpr,首先得看当前的利率水平,然后再对比下lpr的趋势来确定比较好像588的利率算是比较高了,是在基准利率49%的基础上上浮了百分之二十,假设一套100万元的房子,按基准利率计算,每月等额本息。

1房贷利率转换为LPR的好处主要就是可以节省利息由于LPR利率是会改变的,而用户约定了LPR利率期限后,到期就会执行新的LPR利率,这时候只要LPR利率降低了,那么利息也会跟着它降低而如果用户选择的是固定利率,那么利息从头。

需要强调的是,借款人只有一次选择权,转换之后不能再次转换2020房贷转lpr划算吗 我觉得lpr就是为了解绑房地产项限购政策的第一步,让利率回归市场调控目前房地产政策一但解绑,还有一部分有购买能力人群冲进房地产推高。

与本文知识点相关的文章: