上浮10转lpr 20上浮10%是多少

大概率不能因为lpr是相对带有市场实时性的先分开上浮下浮讲,房贷之前是按照存贷款利率设定,基准49然后上浮下浮百分比上浮10%,49上浮之后539,转换之后+59bp,原来的是49*01=049,然后用05948=12。

1转换为LPR加点形式的浮动利率以后贷款利率就是LPR+浮动利率可能是上浮也可能是下浮,可以享受LPR下行带来的实惠 弊端结果出现利率上行,意味着可能比过去要承担更大的利息负担2转换为固定利率维持现有的基础。

可以转啊,毕竟现在国家利率高,lrp每天都浮动,也是有一定好处我咨询银行人员他们说,如果固定的有打折就不用转,没打折可以转。

转换之后是否划算 我们举个简单的例子来说,原房贷利率基准上浮20%588%,转换是否合算1确认加点数值588%=480%LPR+108%加点数值,前者为最新一期的5年期LPR利率,是随市场情况进行浮动变化的。

贷款基准上浮10%,这个意味着LPR加点也是10%,改房贷合同新的LPR定价利率有两种方式,一种是固定利率,即是原来是多少利率以后都是多少利率,一直保持不变,另一种是浮动利率,贷款利率会跟随LPR变化而变化,这可以说是与未来。

按LPR选择利率应该表达为LPR+浮动点原来528%48%*11,按2019年12月LPR48%转换后为LPR48%+048%=528%,转换后到第一个重定价日前,房贷利率与原来相同从第一个重定价日起,房贷利率就会变成“。

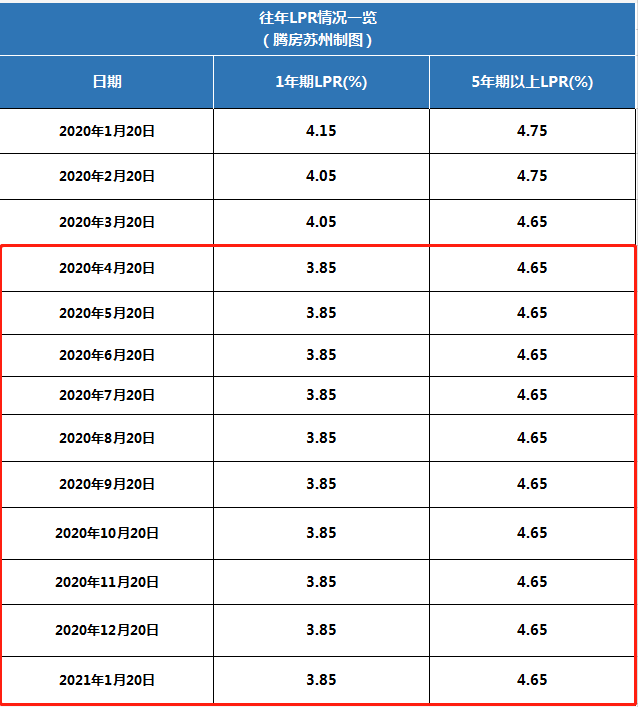

以题主的贷款利率为例,基准贷款利率五年以上为490,上浮10%实际利率539,2019年12月五年以上LPR为480,那么,转换后的贷款利率为LPR+59基点,或者固定利率539 由于当前利率下行趋势已定,所以转换成LPR+59基点比较划算,而且早转换早受益。

与本文知识点相关的文章:

关键词:上浮10转lpr