lpr选择利率调整方式 lpr利率调整方式怎么选

1、1选择7月份,今年7月份就可以享受低利率按今年情况六月份的lpr应该也是低的可以早享受几个月的2一般情况下,12月或1月这两个月份,其实对我们不太划算,因为通常这两个月由于受到岁末年初各种因素的影响,特别。

2、贷款LPR选择“LPR+加点”利率调整方式从基准利率切换到LPR,选择“LPR+加点”利率LPR是贷款市场报价利率,LPR每月公布一次,是不断变动的,意味着,如果选择“LPR+加点”利率,那么,以后的房贷利率将随着LPR的升降而可升。

3、中国银行转为LPR后利率如何调整按照人民银行公告,转换为LPR的,重定价周期两次重定价日之间的间隔最短为一年,尽管LPR每个月报价,但房贷利率不会每月调整本次转换后,自第一个重定价日起,在每个重定价日,利率水。

4、贷款利率低于LPR利率的情况下,选择固定利率就比较划算,如果贷款利率高于LPR利率,则选择LPR利率划算贷款利率为441的情况下,固定利率就比较划算2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48。

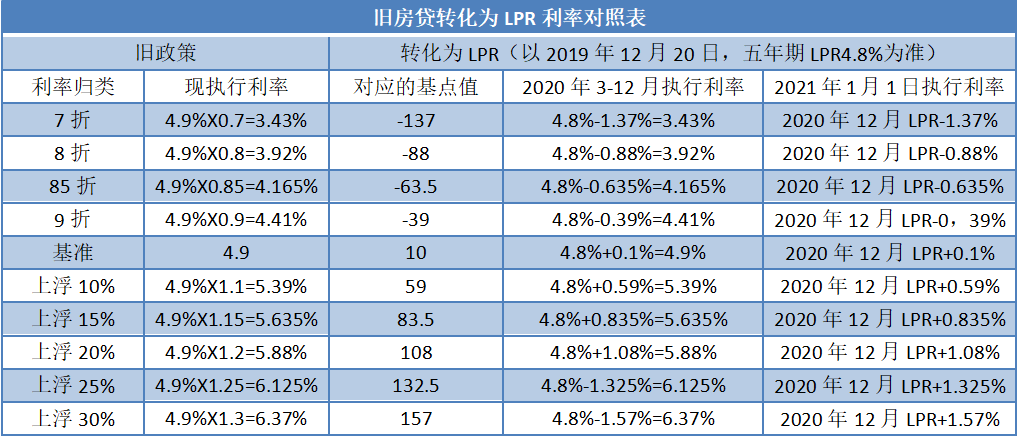

5、转lpr利率是指转为lpr浮动利率,lpr浮动利率=同期lpr利率+加点数,而加点数由原合同利率和当前同期lpr利率确定,即加点数=原合同利率lpr利率,可为负数,加点数值一旦确定则在合同剩余期限内固定不变 比如原合同利率。

6、中国银行lpr转换自助渠道申请流程1个人手机银行登录个人手机银行,点击“贷款”,选择“转换LPR利率”按提示进行申请#82032个人网上银行登录个人网上银行,点击“贷款管理”,选择“利率转换”按提示进行申请3。

7、一个是目前的基准利率上浮要改革为LPR加点方式,另一个是有两种LPR加点方式,A是固定利率,也就是未来不管市场基准利率还是LPR利率变动,购房者按揭贷款利率雷打不动,B是跟随LPR利率变动而变动,LPR利率下跌,第二个合同期限跟着下跌,LPR上涨。

8、如果计划在未来5年内还清贷款,选择“LPR+ 基点” 的方式,大概率能省钱如果当前的房贷还款压力不大,又担心未来LPR上涨,那么保持固定利率,其实是不错的选择这或许会让你错过LPR 下行的部分优惠,但也帮你消除了未来。

9、改成LPR利率是很划算的2019年12月发布的5年期以上LPR为48%如果判断未来5年期以上LPR比48%高,就可选择固定利率反之如果判断未来LPR比48%低,可选择LPR利率如何选择取决于借款人自身判断,特别是对未来利率。

10、固定利率则是固定死了,不管lpr利率如何变动,购房者都会一直按照合同上的利率来进行还款即可 每位购房者在申请了房贷之后,都有一次转换利率计算方式的机会Lpr浮动利率和固定利率到底要选择哪个,难倒了不少购房者。

11、浮动利率就是LPR调整时,贷款利率跟着调整,贷款利息会发生变化选择固定利率,那么LPR调整时,贷款期限内利率都不会发生变化对于用户来说,LPR未来大概率是下行的,因此选择LPR可以降低贷款利息,对于用户来说选择LPR浮动利率。

12、一建行房贷怎么转换成lpr利率 1手机银行渠道把建行手机银行升级到及以上版本,登录后进入“贷款房贷利率转换”菜单,可以看到两种转换方式,选择“LPR+浮动利率”或“固定利率”,根据提示操作办理 2个人网。

13、lpr利率与基准利率的区别贷款基准利率是由人民银行不定期调整并公布LPR则是由报价行根据本行最优质客户执行的贷款利率报出,并由人民银行授权全国银行间同业拆借中心计算并发布的利率相比贷款基准利率,LPR的市场化程度更。

14、一般情况下农行需要办理LPR定价基准转换,办理浮动方式即可农业银行为用户提供便捷的贷款定价基准转换服务,用户可以在手机银行网银等线上渠道办理自助签约用户选择重新签约,之前的贷款利率会转化为以LPR利率为定价基准利率。

15、在客户房贷标准转为LPR后的每个利率调整日,利率水平=利率调整日前一日的LPR+转换时确定的加点数值例如小张的房贷是20年期, 利率水平为基准利率下浮10%49%×110%=441%小张在建行手机银行上选择转换。

16、LPR是可变的,浮动的点是不变的LPR是个变动数,对比上述方式,因为转换是以2019年12月基准利率48%五年期以上为基础的,很明显,判断未来5年期以上LPR比48%高,就可选择固定利率反之,如果判断未来LPR比48%。

与本文知识点相关的文章: